北京时间周五(8月2日)20:30,美国公布的7月非农就业数据略微不及预期,但薪资意外向好。截至发稿,美指探底7点后回升23点,相对低点和高点分别触及98.156和98.304,;黄金横盘震荡近7.7美元,相对低点和高点分别触及1433.90美元/盎司和1441.94美元/盎司。

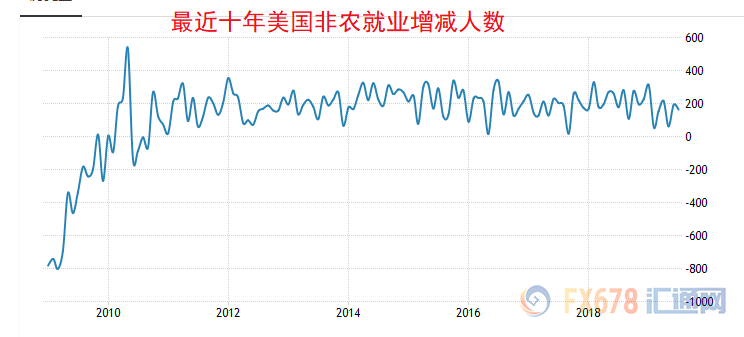

具体数据显示,美国7月非农就业人口变动16.40万,略微不及预期值16.50万,前值下修至19.30万。

美国7月平均小时工资年率录得3.20%,高于前值和预期值0.1个百分点;7月失业率持平前值3.7%,高于预期值3.6%。

美国劳工部称,过去三个月,平均新增非农就业人数为14万。7月专业商业服务、医疗业、金融行业就业人数录得增加。

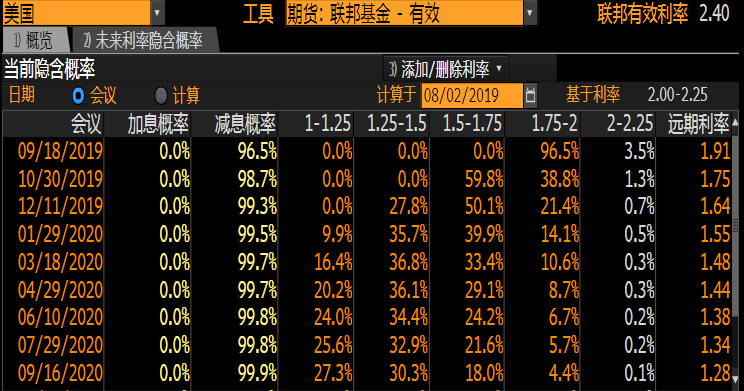

非农公布后,市场预计美联储9月降息概率96.5%

① 7月非农数据公布后,联邦基金利率期货暗示市场预计美联储9月降息概率96.5%,加息概率3.5%;

② 具体来看,市场预计美联储在9月会议上降息25基点概率为96.5%,直接降息50基点概率为0;

③ 如果9月如期降息25基点,在10月会议上再次降息的概率为59.8%,如果10月没降息,在12月会议上再度降息的概率则为77.9%。

汇通网快评:美国就业人数已从去年非常强劲的水平回落,但这是相对的变化。美联储7月利率决议如期降息25个基点,这是10多年来的首次降息,且8月1日结束缩减资产负债表。鲍威尔声称,此次降息并不是长降息周期的开始但可能会再次降息。

由于市场对美联储本周早些时候的鹰派立场感到困惑,目前市场焦点将放在美国宏观经济数据上,以评估美联储的未来行动。目前市场仍旧预测美联储将在年内完成三次降息,甚至可能在10月就提前完成。

彭博经济学家伊莱扎·温格称,就业数据突显出劳动力市场的弹性,但最近贸易紧张局势的升级,使得趋势性结果黯然失色。不过,更重要薪资数据仍然相对强劲,支持持续的经济扩张

彭博经济学家Luke Kawa:一些人可能会关注制造业的好消息,但总体而言,商品生产行业的就业增长正在放缓;服务业就业人数的年度百分比变化一直保持稳定,因为在过去的一年里,商品价格一直在下降。

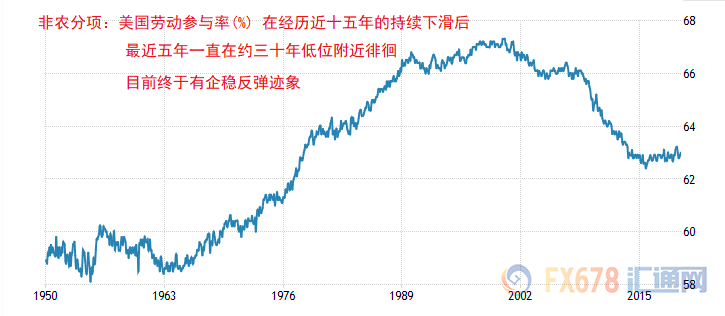

美联储观察人士:不确定这是否会改变美联储对9月份降息的看法,尽管这可能有助于鸽派再次降息的理由;三个月平均增长14万是近两年来最慢的,这与经济增长放缓但依然稳健的情况相一致;没有迹象表明就业市场过热,失业率稳定,劳动力参与率上升。这表明强劲的就业市场正在吸引更多的人参加工作,这是一件好事。

分析师JOSEPH:此次非农数据给了美联储一些喘息的空间。在周三美联储主席鲍威尔的发布会上,贸易是其谈论的最重要的话题,就业、薪资和保持经济增长排在第二位。

加拿大帝国商业银行Avery Shenfeld:美联储在没有太多证据表明美国经济陷入严重困境的情况下降息,而且在看过7月份的就业数据后,情况依然如此;这些数据与我们要求美联储再降息一次的呼吁是一致的,因为美国实际上需要经济增长不超过2%,以避免劳动力市场过热。

房利美首席经济学家DOUG DUNCAN:7月非农报告接近预期,这反映出经济正在逐渐放缓。平均每小时工资和工作时间表明,消费者的状况仍然相当不错。它们接近历史平均水平。这份报告没有理由改变美联储对经济前景的看法。我们认为美联储在12月之前不会再次降息。住宅建筑工作录得自三月以来最大单月增幅。这意味着可能会有更多的住房供应上线。制造业就业增长强于6月份,5月份则强劲得多,但非农调查是在昨日发生的情况之前进行的。

RAYMOND JAMES首席经济学家OTT BROWN:7月非农报告与预期相差不远。七月份的增长稍微高了一点,但是前几个月有向下修正。因此,这一趋势正在放缓。我不认为这里有什么令人惊讶的地方。这与美联储的预期和大多数经济学家的预期是一致的。你在劳动力市场上遇到了限制,所以很自然地会认为就业增长会放缓。7月非农报告与美联储9月或10月再次降息的预期是一致的。对美联储的政策前景来说,更大的问题是贸易问题。

蒙特利尔银行资本市场利率策略师:7月非农显示,净就业人数相当一致。我们看到两个月的总体数据有一些负面修正。另一方面,平均时薪略有回升。实际上,目前对经济的担忧更多的是与贸易、全球增长和通货膨胀相关的。

虽然7月民间就业人数出现反弹,但增长速度仍然温和。美国二季度劳动力成本增速则创一年半新低,这也是导致美联储启动2008年以来首次降息的最新动力。

但劳动力市场仍保持弹性。美国经济只需每月创造大约10万个就业岗位,以便吸收新增劳动年龄人口。

巴克莱银行经济学家Blerina Uruci表示:“在本轮商业周期中,失业率和薪资增长之间的关联似乎有所减弱。”

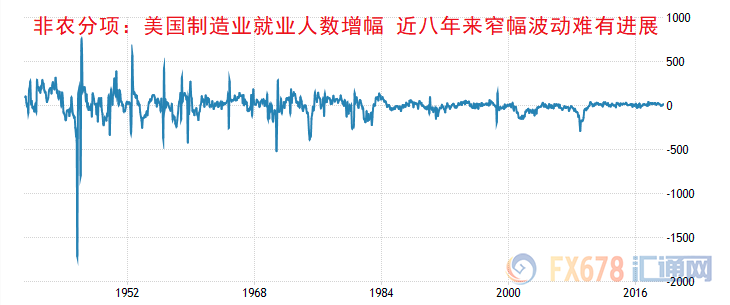

制造业活动放缓

美国7月份ISM制造业PMI数据降至近三年低位,工厂招聘活动低位运行,表明旷日持久的全球贸易紧张局势,导致三季度初美国经济增长势头进一步减弱。

美国二季度经济增速为2.1%,经济学家预计三季度增速将放缓至1.5%左右,主要是去年1.5万亿美元减税计划的刺激措施逐渐消退。

美联储本周启动近十年来首次降息,以防止经济因贸易紧张局势和全球经济增长放缓面临下行风险。

工厂活动放缓以及伴随而来的商业投资疲软引起了美联储官员的注意。美联储主席鲍威尔称,制造业增长不够,并表示希望此次降息可以帮助(制造业实现更大增长)。

制造业占比美国经济约12%,正受到航空巨头波音公司订单锐减的影响。而贸易摩擦损害了商业信心,关税壁垒高企造成的供应链混乱,正在对制造业不断施加新的压力。

多伦多BMO高级经济学家Sal Guatieri表示:“市场担心,贸易局势恶化正在对商业投资和制造业造成更重大伤害。”

美联储可能再度降息

分析师表示,美国总统特朗普扬言要对中国输美商品进一步加征关税,这使得投资人对美国通胀是否能达到美联储2%目标的信心受损。

美国总统特朗普周四宣布,将对另外3000亿美元中国商品征收进口关税,这样一来几乎所有中国输美商品都将被征收关税。

美联储主席鲍威尔和一些美联储官员对顽固的低通胀表示担忧,这是促使他们考虑降息的一个因素。而一些交易员原本甚至押注美联储周三会降息50个基点,而非最后实际的25个。

鲍威尔在本周的新闻发布会上告诉记者,先发制人的货币宽松政策并非一系列降息的开始。白宫方面抱怨,美联储降息不够,他们感到失望,觉得美联储并没有鼎力支持。

DRW Holdings分析师Lou Brien表示:“如果贸易形势继续恶化,美联储进一步降息将在很大程度上不再被视为周期中的调整,而会被视为防止衰退的必要举措。”

Richard Bernstein Advisors执行长Richard Bernstein表示:“关键字是‘不确定性’,它起到了与美联储之前收紧政策同样的效果。它推高了风险溢价,阻碍了经济活动。导致经济停滞不前。”

美国消费者要埋单

进口商通常会通过提价把关税成本转嫁给客户——美国制造商和消费者。美国企业高管和分析师称,美国消费者会担负大部分税款。

特朗普刚一宣布征税决定,美国零售商就立即抨击此举是对美国企业和消费者再次加税,他们警告这将威胁美国的就业,并增加美国家庭的成本。

美国服装和鞋类协会执行副主席Stephen Lamar表示,新关税举措对美国消费者的冲击远大于对中国制造商。美国人购买的服装和鞋类分别有42%和69%产自中国。

根据彼得森国际经济研究所的一项研究,钢铝关税导致去年钢铁产品价格上升近9%,令钢铁用户的成本增加56亿美元。

投资人担心,零售价格上涨将冲击支撑美国经济的消费者支出,而贸易不确定性则抑制企业资本支出,还要承受因运营效率降低而带来的额外成本。

根据纽约联邦储备银行、普林斯顿大学和哥伦比亚大学的研究,由于对从中国进口的商品以及从全球进口的钢铝征税,美国企业和消费者每月支付30亿美元额外税金。

美国进口商通过多种途径来管理关税负担增加问题。包括接受更低的利润率,削减成本——包括美国雇员的薪资和工作岗位,推迟潜在的薪资上调,通过提高对美国消费者或企业的售价来转嫁关税成本。

现货黄金料上攻1461美元

现货黄金在1400美元附近结束自1453美元开启的下行调整4浪走势,并开启上行5浪走势。它们都是自1160美元开启的上行(C)浪的子浪。

(C)浪显然已经站稳100%目标位1403美元上方,后市阻力位上看123.6%目标位1461美元和138.2%目标位1496美元。

MyFxtop迈投(www.myfxtop.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本站部分文章基于互联网的整理,我们会把真正“有用/优质”的文章整理提供给浏览者。如果文章所有者并不想本站转载其文章,如有侵犯,请联系我们,我们将第一时间删除。

另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。