1月13日-19日当周,全球资本市场将迎来诸多经济数据。其中欧美方面,重点留意美联储公布经济褐皮书、英国11月GDP、德国2019年GDP、美国12月CPI、英国12月CPI、德国12月CPI等重要数据,美联储的多名官员将先后公开发表讲话。其他国家的重要经济数据还包括:日本贸易帐、中国四季度GDP等。

周一(1月13日)关键词:英国商品贸易帐,英国工业产出,英国GDP

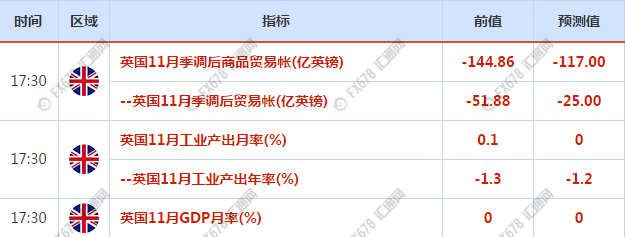

日内主要留意英国11月季调后商品贸易帐、11月工业产出年率及11月GDP月率等经济数据的公布。整体而言,英国经济仍受脱欧进展所左右,尽管英国如期脱欧的机会大增,但双方尚未达成新的贸易协定。

英国议会下议院投票通过首相约翰逊的脱欧协议法案,使英国如期在2020年1月31日脱离欧盟的机会大增。然而英国尚未与欧盟谈判新的贸易协定,无论英欧达成何种协议,预计英国GDP直至2030年仍可能萎缩逾10%。在这情况下,预计英镑汇率将下跌,使银行难以通过减息刺激经济,英国政府或需增加开支,从财政政策舒缓经济动荡。

过去近三年的时间里英国退出欧盟的谈判中纷争不断,而随着约翰逊和欧盟委员会主席冯德莱恩对英国脱欧后双方关系安排见解相左的言论,预示着未来一年的谈判仍将问题重重。要在过渡期于12月底结束之前敲定双方的伙伴关系协定,仅剩11个月了,由此引发的一个潜在风险是,到2021年初的时候贸易规则可能会陡然骤变。

周二(1月14日)关键词:日本贸易帐,美国CPI

亚洲时段,关注日本11月贸易帐。此前数据显示,日本11月份出口额同比下降7.9%,超市场预期,连续12个月下跌,创出2016年以来最长连降纪录。下跌主要受汽车和建筑设备出口下降的拖累。此前数据显示,日本10月出口同比减少9.2%,创三年来最大降幅。

纽约时段,重点留意美国12月未季调CPI年率,CPI的主要利率是作为核心PCE指标及其对美联储利率政策的影响的一个指标。回顾上月,美国11月未季调CPI年率略超预期,未季调核心CPI月率和年率基本符合预期。

事实上,最大化就业与通胀稳定,本来就是美联储的两大给定政策任务。眼下,在失业率低于4%,“充分就业”已无悬念的背景下,通胀就成了美联储仅剩的政策调控目标。如果核心CPI无法尽快回升甚至进一步走低,那么美联储的继续降息也将并非意外之举。

周三(1月15日)关键词:德国GDP,英国CPI,美联储经济褐皮书

欧洲时段,首先关注德国2019年GDP年率。随着德国企业信心12月上升,该国经济在2020年将有更多信心。此前有分析人士预计,德国第四季度GDP增速可能增加0.2%,2020年经济增速约为0.5%。但需要注意,德国工业仍旧处于衰退,可能还需要一段时间才能走出衰退。

此外,留意英国12月CPI年率。英国11月CPI年率强于预期,但仍录得三年来新低,预计该数据低于2%的时间将超过2020年。未来六个月英国的CPI可能将徘徊在1.5%左右,但在2020年下半年,核心CPI的上升将有助于将整体CPI推升至2%的目标水平。如果英国首相约翰逊坚持强硬态度,脱欧进程将远未结束,英镑很可能会陷入困境。

纽约时段,重点留意美联储公布经济褐皮书以及美联储2020年票委哈克、卡普兰发表讲话。

美联储去年看到了经济减速的迹象,并改变了货币政策路线,采取了三次降息措施,每次降息25个基点。伴随经济稳健增长,美国货币政策“处于良好状态”,尽管通胀率可能继续低于美联储设定的2%目标。不少决策者认为应该维持利率不变,直到有充分的理由采取行动时为止。

美联储目前正处于暂停模式之中,这种模式很可能将在“可以预见的未来,也就是未来六个月乃至明年”继续下去。如果通胀或通胀预期继续下滑,那么美联储仍可能进一步降息。

1月3日发布的12月10-11日会议纪要显示,美联储官员们仍然认为经济的持续增长前景存在下行风险,如果他们的预测发生“重大”变化,将做好利率上调或下调的准备。

有迹象表明,全球增长的阻力可能开始减弱。美国经济在2020年开始便处于良好状态。失业率位于50年来的最低水平,通货膨胀率接近我们2%的目标,国内生产总值增长稳定。

周四(1月16日)关键词:德国CPI,美国零售销售

欧洲时段,留意德国12月CPI年率终值。该国12月CPI有望回升,但经济是否复苏有待进一步证明。近几个月该数据出现大幅下滑,直到 11月才有通胀企稳的迹象。

市场预期共识显示,12月通胀可能小幅上升,调和CPI年率有望录得1.4%增长。但德国通胀总体算不上良好,和欧洲央行制定的2%目标仍有距离。即使此次数据录得一定增长也不能说服市场德国物价压力提升,除非出现更多和该数据方向一致的经济表现。

纽约时段,留意美国12月零售销售月率。每年感恩节后的购物季对美国零售商来说是“关键时期”,因为这一期间的销售额将占全年的40%。

2019年的感恩节是11月28日,比2018年晚了将近一周,零售商在感恩节和圣诞节之间的售卖时间也少了6天。即使这样,美国电子商务销售额仍然刷新了历史纪录。

数据显示,在今年11月1日至平安夜这一关键时期,美国零售总额较去年同期增长3.4%至近8800亿美元。其中,电子商务销售额创下历史新高,占零售总额的14.6%,比去年同期增长18.8%。相比之下,实体店销售额仅增长1.2%。

2019年美国零售商已宣布关店9300家,创2012年开始追踪数据以来新高。关店数量是开店数量的2倍以上,且比2018年的关店数量(5844家)大幅增加。

周五(1月17日)关键词:中国四季度GDP,欧元区CPI

亚洲时段,关注中国第四季度GDP年率。回首2019年,预计中国全年GDP增速6.1%左右。总体来看,2020年中国经济增速仍显韧性,预计2020年我国GDP增速为6.1%左右,呈前降后升、稳中有进趋势,保持中高速增长,顺利完成翻两番目标。

根据预测,在全球经济增长缓慢、全球贸易增速放缓的背景下,预计2020年我国国际收支仍将继续保持基本平衡状态,预计2020年我国进出口总额约为4.7万亿美元,同比增长约2.2%,贸易顺差约为4114亿美元。

欧洲时段,留意欧元区12月未季调CPI年率终值。此前数据显示,尽管欧元区12月CPI数据创下六个月来新高,但依然不及欧洲央行设定的2%目标。12月欧元区调和CPI同比增长1.3%,符合市场预期,高于前值1%;环比增长0.3%,亦符合预期,高于前值-0.3%。

2019年12月12日,欧洲央行新行长拉加德上任后首次议息会议,决定维持欧元区基准利率不变,并称11月重启的量化宽松将一直持续到该行下一次加息前。

拉加德当天在发布会上表示,在欧元区通胀预期朝着接近但低于2%的水平出现强劲增长势头前,预计欧元区基准利率将维持在当前水平或更低水平。欧元区经济增长预期所面临的地缘政治、保护主义抬头和新兴市场脆弱性等风险因素仍表现出负面影响,但已有一定程度的缓和。

纽约时段,留意美国12月新屋开工年化及营建许可数据。回顾上月,美国11月新屋开工总数增加幅度大于预期,营建许可升至12年半以来新高,主要源自于抵押贷款利率持续提振房地产市场并支撑更广泛的经济。

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。