接下来的一周,适逢中国长达八天的国庆假期,但经济数据则更多,包括中国PMI、各国GDP、以及重要的美国非农数据;事件方面,英国和欧盟开始新一轮脱欧贸易磋商,美国大选辩论将上演,另外欧洲央行及美联储官员都有一些重要讲话。

周一(9月28日)关键词:欧洲疫情、英欧谈判

重要数据有限,关注德国零售销售数据,进一步窥探欧元区经济复苏进展情况。

上周全球疫情继续恶化,而欧洲局势则更加严峻,这令市场风险偏好骤降,全球股市大跌,美元强势归来,而欧元大幅回落。因此相比于经济数据,欧洲疫情数据可能更加重要。

财经大事方面,英国和欧盟开始新一轮脱欧贸易磋商,至10月2日。近期除了英国疫情,备受瞩目的便是英欧谈判进展,投资者对此整体态度悲观。

汇丰银行认为外部挑战,艰难的经济增长道路和有限的财政灵活性都意味着英镑将下跌,英国与欧盟签署自由贸易协定的窗口迅速关闭,此外英国国内的政治形势也越来越令人担忧,政府也承认内部市场法案违反了国际法,违背了之前签署的脱欧协议,导致英镑来回震荡;然而对英镑而言,真正的问题是,这些事件是增加了还是减少了英国与欧盟达成自由贸易协定的可能性,来自欧盟的气氛表明事情正变得越来越困难,任何使自由贸易协定达成概率降低的事情都将给英镑带来压力,如果无协议脱欧是最有可能的结果,那么英镑的下跌就不会是有限和具体的,在这种情况下,英镑兑美元将大幅走低,但即使能达成协议,未来英国与欧盟之间的贸易和投资壁垒仍将比现在更大。

高盛则表示,市场对英国无序脱欧的可能性押注有所下降,无法达成协议的概率为30-35%,低于上周的40-45%的概率。在“有序脱欧”的情景下,欧元兑英镑目标位预期为0.87,而在“无法达成协议”或“无序脱欧”的情景下,目标位预期为1.00。尽管市场押注无法达成协议的概率有所下降,但仍然过高,因此倾向于战术性做空欧元兑英镑。近段时间以来,英国大量的投资组合与外国直接投资导致经常帐赤字增加,在英国脱欧后,国际投资者是否继续被英国资产吸引,仍需进一步观察。

另外,欧洲央行行长拉加德在欧洲议会听证会上讲话。上周美联储主席鲍威尔进行了几场证词讲话,对市场短期产生一定影响,但中期波动有限。

周二(9月29日)关键词:美国大选首场辩论

周二经济数据方面关注欧元区及德国经济数据,进一步窥探欧洲疫情对经济的冲击,如果数据向好,欧元可能会短线上扬。

美国将公布美国8月批发库存月率数据,及美国9月谘商会消费者信心指数,但在周五美国的非农数据到来之际,这些数据的重要性可能减弱。

财经大事方面,关注美联储官员讲话,另外最为重要的是美国总统大选将举行首场辩论。鉴于投资者对拜登健康问题存疑,大选辩论或是可以窥探这些的细节层面,这可能对美国选民的选择产生极大影响。

另外,2020年FOMC票委、克利夫兰联储主席梅斯特在一次网络会议上发表讲话。FOMC永久票委、纽约联储主席威廉姆斯在2020美国国债市场线上会议上发表讲话。

周三(9月30日)关键词:中国PMI、两大库存报告、英美GDP、德国就业

周三数据较多,其中中国官方PMI及财新PMI都将公布,鉴于中国经济稳步复苏,市场对中国经济数据预期较好,若数据好于预期,则预计可能对国内股市市场及商品货币市场产生利多效应。

另外,油市API及EIA库存报告将公布,上周原油受到库存报告的轻微影响,因疫情主导了行情,但未来库存趋势可能仍是下降,这大概率支撑油价,但这并不完全是市场焦点。

上周利比亚复产及伊拉克增加出口的消息对油市构成明显利空,但鉴于存不确定性,油价反应并不大,但分析师普遍认为,在二次疫情爆发的背景下,油市无法承受OPEC+的增加产量的行动。

随着一些国家重新实施人员流动限制,石油需求的复苏正在放缓;新冠肺炎病例数不断上升是能源需求可持续复苏的关键风险。目前石油产品需求受到以下几个因素的制约:炼油利润率下降可能导致更长时间的维修停工;拉尼娜现象导致美国遭遇飓风的可能性增加或将扰乱炼油厂的运;原油库存目前仍是一个负担,而远期曲线在近期趋陡显示市场供应充足。

英美GDP数据将公布,但鉴于是终值数据,可能影响较为有限,而德国就业数据将公布,但德国的制造业数据可能更为重要。

美国总统唐纳德·特朗普和民主党总统候选人乔·拜登参加首次总统大选辩论。

此前根据两份汇总候选人平台数据的新报告,如果拜登在11月大选中击败特朗普,拜登增加政府支出的计划将帮助美国经济从疫情低迷中更快复苏;但众所周知,华尔街可能并不喜欢拜登,总之,若是拜登胜选,市场波动将加剧,无论股市、汇市、大宗商品等市场都将波动加剧。

今年的美国大选是市场聚焦的一大风险事件。在过去20多年里,美国大选之前和之后金价通常都会有上涨。投资者们会关注大选对美元、利率和地缘政治风险的影响。

此次大选可能是近几十年以来充满了最多不确定性的一次,在这种情况下黄金是可能获得提振。

另外,欧洲央行行长拉加德讲话,关注对欧元汇率的评论。美联储官员仍有讲话,关注对市场的短期影响。

周四(10月1日)关键词:中国国庆假期来临,多国PMI,美国初请失业人数、欧洲就业数据、美国通胀

本日正值中国为期八天的国庆假期的第一天,中国金融市场将暂停交易,而且国内经济方面数据及消息也将暂停公布,投资者将聚焦国际经济与市场动态。

欧元区多国PMI数据将公布,但鉴于是终值数据,影响可能较为有限,尤其当下欧洲疫情备受瞩目的背景下,数据的影响力趋于减弱。

欧洲就业数据将公布,市场预期8月失业率将有所增加,相比于PMI数据,欧洲就业数据并不太重要,但也能窥探欧洲的经济复苏情况,以及疫情对就业市场的冲击究竟怎样。

美国将公布初请失业金人数及美国9月挑战者企业裁员人数,进一步窥探美国高频就业数据,本周美国初请失业金人数意外增加:首申87万人,高于预期和前值,也能部分影响对周五的非农数据的预期。

美国研究机构“机遇洞察”调查:当前美国收入最高的三分之一工作岗位几乎已从经济衰退中完全恢复,而收入最低的三分之一工作岗位仍比疫情暴发前减少16%。

目前背景下,全球通胀都趋于低迷,但宽松政策也令通胀边际改善,比如大宗商品价格比疫情爆发期间大幅走高。美联储宽松政策料短期不变,但决策者对通胀和经济前景看法分歧。

美联储已经制定了宽松的刺激性货币政策路线,而且至少接下来的几年不太可能有太大改变。但决策者的公开讲话出现了鲜明的对比,对于美国经济需要多久时间才会摆脱疫情造成的危机,他们的看法截然不同。布拉德则表示,美联储可能最快明年初达到2%的通胀目标,该预测较其他多数联储官员更为积极。巴尔金认同新策略可望适度推高通胀,认为美联储距离2%的目标不太远。

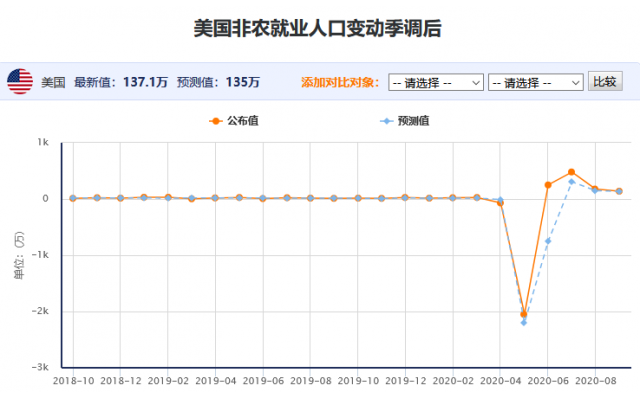

周五(10月2日)关键词:美国非农

在8月,由于美国政府的财政援助耗尽,8月非农就业增长进一步放缓,威胁到经济从疫情导致的衰退中复苏。

8月从运输业到制造业,许多公司都在宣布裁员或休假,这给白宫和国会带来了压力,要求它们重启陷入僵局的新一轮财政刺激方案谈判。距离总统大选只有两个月了,就业形势可能会为民主党和共和党提供政治弹药。

本周四在参议院银行委员会的听证会上,美联储主席鲍威尔又一次呼吁国会追加经济刺激,警告不那么做经济复苏可能放缓。美国财长姆努钦称愿意同民主党人重启有关新一轮财政刺激的谈判,建议国会先迅速就两党一致认同的事项通过一个有针对性的救助案,然后再谈需要进一步商议的举措。

帮助企业支付工资的项目要么已经失效,要么即将结束。每周600美元的失业补助在7月份到期。经济学家将经济活动的大幅反弹归功于政府的慷慨解囊。3月中旬,为了控制新冠病毒的传播,一些企业纷纷关门,经济活动几乎陷入停顿。大部分新增就业岗位都是因休假或临时裁员而被召回的工人。

疫情影响了返校,在家中的在线课程也可能意味着需要更少的老师、校车司机和餐厅工作人员。随着季节性招聘在10月份达到高峰,未来几个月可能会给劳动力市场的复苏带来压力。未能返校学习将影响到许多父母,让他们无法出去求职;

飓风可能会影响本月底的经济活动。考虑到就业调查的时间安排,该飓风可能对9月就业数据产生影响。

未来一周,除了上述经济数据和风险事件,投资者仍需对全球新冠疫情、新冠疫苗、美国大选、美国新刺激计划、地缘政治和国际贸易相关消息予以关注。

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。