北京时间周四(6月17日)凌晨美联储将基准政策利率目标区间维持在0%-0.25%不变–自2020年3月以来一直保持在这一水平,并承诺继续以每月1200亿美元的速度购买资产,直到向着实现就业和通胀目标取得“实质性进一步的进展”。这项决定得到了一致通过。

美联储官员暗示,考虑到经济从新冠疫情中复苏的速度,他们收缩政策支持的速度可能会快于先前预测。

美联储主席杰鲍威尔在周三新闻发布会上表示,官员们已经开始讨论缩减购债计划。此前发布的预测显示,他们预计2023年末之前将加息两次,预测政策紧缩速度快于先前预期。

鲍威尔表示:“经济显然已经取得了进展。”他指出,官员们在为期两天的政策会议上讨论了经济进展与收缩购债计划的门槛还相差多远。“虽然距达到实质性进一步进展的这个标准还有很远,但与会者预计将继续取得进展。”

他在联邦公开市场委员会(FOMC)会议结束后表示,“如果你愿意,可以把这次会议看成是讨论了讨论(减码)的会议”。

Pictet Wealth Management高级美国经济学家Thomas Costerg提到美联储利率预测时表示。“意外的偏鹰派,美联储似乎对疫苗接种速度和持续解除社交限制措施感到惊喜。”

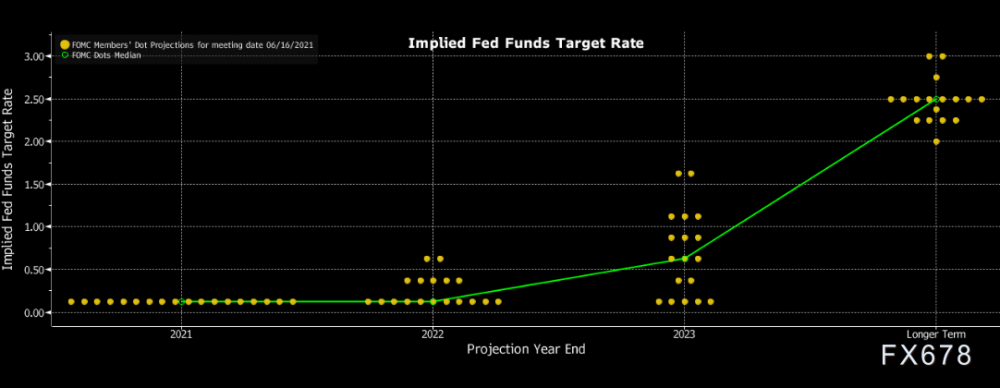

点阵图

季度预测显示,18位美联储官员中的13位预计2023年末前将至少加息一次,3月抱有同样预测的官员有7位。11位官员预计2023年末前将至少加息两次。此外,7位官员预测最早加息的时间可能在2022年,多于3月时的4位。

不过,鲍威尔谈到美联储官员加息预测时警告道,“不应该完全依赖点阵图,讨论加息的时机还非常不成熟”。

“这些当然是个人预测,”他在新闻发布会上说。“它们不是委员会预测,它们不是计划。”他说,美联储现在更加关注何时减码,而不是何时加息。“点阵图不是未来利率走势的完美预测。”

(最新点阵图)

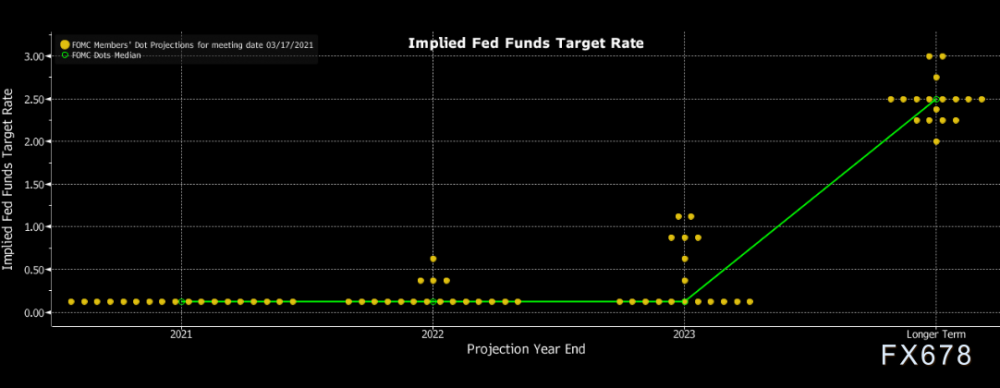

(3月份的点阵图)

通胀预测

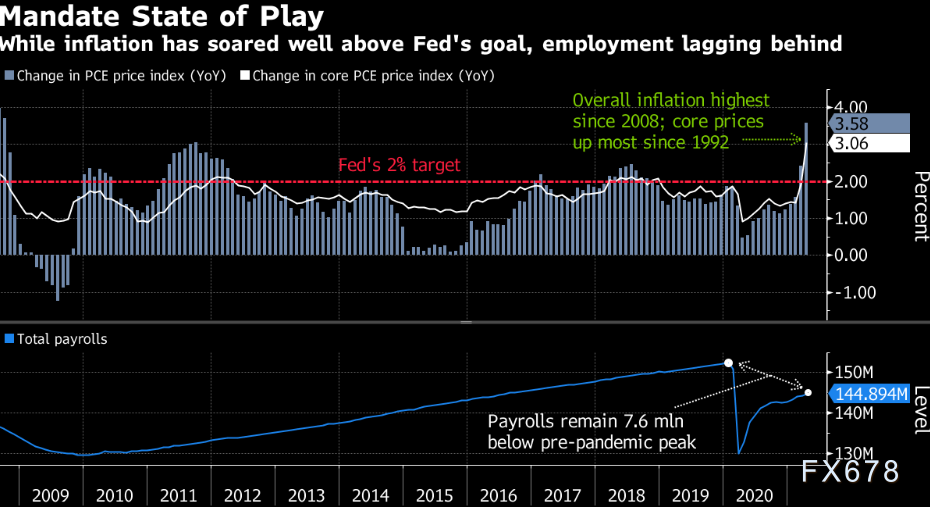

美联储上调了截至2023年末的通胀预测。2021年个人消费支出(PCE)价格指数涨幅的预测中值由2.4%提高至3.4%,2022年预测从2%上调至2.1%,2023年预测从2.1%上调至2.2%。

事实证明,过去两个月消费价格压力高于预期。劳工部数据显示4月价格指数上涨0.8%,5月上涨0.6%,是2009年以来最大的两个月度涨幅。

就业及GDP预测

FOMC对2021年第四季度失业率的预测中值维持在4.5%不变,2022年第四季度失业率预测中值由3.9%降至3.8%。2023年全年预测维持在3.5%不变。

FOMC上调了经济增长预期。今年国内生产总值(GDP)料增长7%,高于之前预测的6.5%。2022年经济增幅预期维持在3.3%,2023年GDP增速预期从3月的2.2%上调至2.4%。

上调管理利率

美联储周三还上调了用于控制基准利率的管理利率,因美元短期资金市场流动性过剩,压低了短期利率。

美联储决定将隔夜逆回购工具利率上调5个基点至0.05%,自6月17日起生效。超额准备金利率(IOER)上调5个基点至0.15%。

鲍威尔在会后新闻发布会上表示,决策者认为这些工具正“按我们的设想发挥作用。”

巴克莱策略师Joseph Abate表示:“这项技术性调整是为了移动市场利率底限–调高一些以降低负利率的可能性,”他指出,自4月以来回购利率和短期国库券利率一直在0%的水平上。

点阵图意外转鹰 市场“惊讶”于预测2023年加息的美联储官员之多

Northwestern Mutal Wealth Management Co.首席投资策略师Brent Schutte:

“我们讨论的还是大约2023年–要考虑这个大背景。所以未来政策还将保持一段时间的宽松,如果状况跟过去一样,甚至还可能更宽松。所以对我而言,减码和收紧政策让经济衰退完全是两码事,而且距离这一天还隔着很多次美联储会议。想一下如果2023年只是加息。这就是为什么可能不会有太大影响–我确信交易员们会对此做出反应,但我们在讨论的是距离加息都还有两年。美联储这一次会格外小心,不要把经济紧缩到低迷。他们将让它热起来。我认为最终市场会变理智。”

Vital Knowledge创始人Adam Crisafulli:

美联储“准备的材料比预期更鹰派,尤其是点阵图2023年预测中值现在是两次加息(华尔街预测是一次)。同时,单个点的分布暗示政策紧缩可能比预期更激进。然而,我们还是在讨论几年后才会发生的事,美联储资产负债表可能(至少)持续到2022年中都将继续扩张。”

Principal Global Investors首席策略师Seema Shah表示:

“就在市场习惯了一个耐心的美联储和通胀率显著高于目标的时候,点阵图变了。当然,面对经济强劲、劳动力市场复苏和价格上升压力–尽管基本上是暂时性压力的情况,通胀率可能会稳定在高于上一个十年的水平,所以利率预期提前了也不该感到震惊。如果有什么影响,应该会有助于预期锚定在2%左右。现在,鲍威尔和其他美联储官员需要再次让市场放心2023年的紧缩不需要扰乱市场。问题还是在于减码时机,不过整体而言,只要鲍威尔沟通得好,点阵图不应该让市场太过紧张。”

Independent的首席投资官Chris Zaccarelli 顾问联盟:

“跟3月那次会议相比,这次会上这么多美联储官员预测2022年和2023年加息,让市场很惊讶。”

安本标准投资副首席经济学家James McCann:

“这超出了市场预期。这个立场转变跟美联储最近说通胀上升是暂时的并不一致。如果价格波动是暂时的,没有明显理由需要比计划更早加息,尤其是在最近劳动力市场表现让人失望的情况下。在一些人看来,这当然会释放出联邦公开市场委员会对通胀的担忧加深的信号。”

凯投宏观首席美国经济学家Paul Ashworth:

“美联储坚持通胀蹿升‘大致’反映了‘暂时性因素’的说法,但官员们大幅上调了今年通胀率预测,而且现在预测中值显示2023年将有两次各25基点的加息。我们之前假设美联储会更愿意让通胀上升,以确保劳动力市场‘广泛而包容性’复苏–因此预期只有一次25个基点的加息。但我们显然误判了美联储不断变化的反应机制和对通胀的容忍。”

纽约梅隆银行:美元短期内将受益于更加鹰派的加息路径

纽约梅隆银行策略师John Velis表示,美联储决策者预期加息次数增多可能会推升实际利率,增强美元涨势的动力,至少在短期内会如此。

他表示,这是点阵图显示的加息路径更加鹰派,以及调整管理利率的一个可预见的短期结果。

他补充说,尽管周三当天的反应是美元走强,“总体倾向”仍是美元将保持疲软。

注:周三美元指数一度攀升0.97%,触及5月6日以来的最高点至91.40;在美联储决定公布之前,该指数为下跌。现货黄金则大跌近60美元,最低触及1804.45美元/盎司,为5月7日以来新低。

北京时间07:25,美元指数现报91.42。

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。