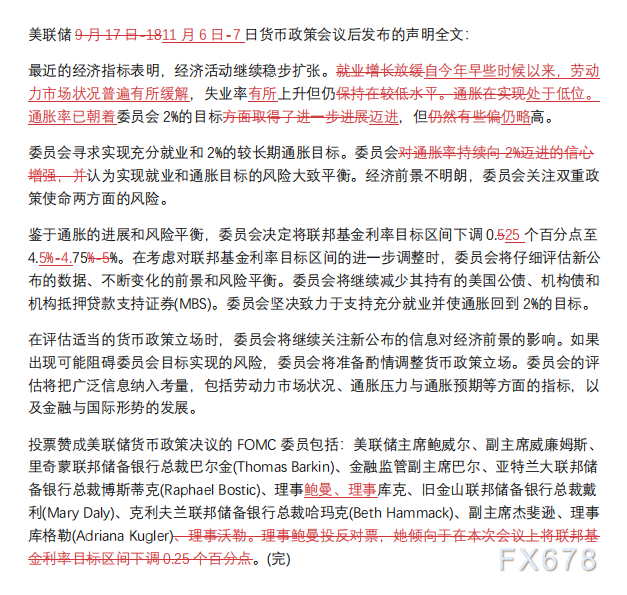

在为期两天的政策会议结束时,美联储将指标隔夜利率下调至4.50%-4.75%的区间,决策者注意到就业市场 “普遍放缓”。

美联储主席鲍威尔在新闻发布会上表示:”我们对政策立场的进一步校准将有助于保持经济和劳动力市场的强劲,并将随着时间的推移,在我们朝着更加中性的立场迈进之际,继续在通胀方面取得进一步进展。”

Great Hill Capital董事长Thomas Hayes指出,“(美联储)完全按计划行动,且关键在于他们一如市场预期采取了行动,尽管大选结果出炉。因为如果他们没有如预期降息,就会被认为决定是政治性的。所以他们基本上是在说:(1) 他们是一个不受政治因素影响的机构,他们会按计划行事;(2) 他们充分意识到与劳动力市场相关的两方面风险,继续向中性利率迈进将有助于缓解劳动力市场可能出现的任何风险。”

ANGELES INVESTMENTS管理合伙人兼首席投资官MICHAEL ROSEN指出,“美联储今天的行动,将联邦基金利率下调25个基点,完全在市场预料之中。美联储删除了在通胀方面取得进展的措辞,取而代之的提法是通胀仍处于高位。这一警告令美国国债市场出现一些抛售。现实情况是,通胀仍高于目标,经济增速高于趋势水平,美联储将不得不放慢其宽松计划。市场正在通过推高收益率的方式来适应这种更为谨慎的宽松步伐。”

ANNEX WEALTH MANAGEMENT首席经济学家BRIAN JACOBSEN表示,“在大事件扎堆的一周中,美联储没有增添任何戏剧性。降息25个基点使联邦基金利率仍处于限制性区域,但限制性不再像以前那么强。尽管美联储表示,其就业和通胀目标面临的风险大致平衡,但他们可能应该把“大致”用斜体标记。大选会造成影响,我们可能会看到经济增长略高于他们的预测,但通胀也会略高于他们的预测。这就需要更渐进地降息。他们不需要取消降息计划,但也不需要加快降息步伐。”

美国利率下调给美元和债券收益率带来压力,增加了非孳息黄金的吸引力。

独立金属交易商Tai Wong表示:”黄金仍然处于强劲的牛市中,本周从大选到今天的美联储决议,任何事件都不可能改变这一点。”

美元指数周四下跌0.6%,收报104.33,远离共和党前总统特朗普赢得周二的总统大选后曾升至四个月高点105.45。除了美联储降息的因素,美国就业数据表现欠佳,也拖累美元表现。

数据显示,美国上周初请失业金人数小幅上升,截至10月26当周,续请失业金人数增加3.9万人,经季节性调整后达到189.2万人。

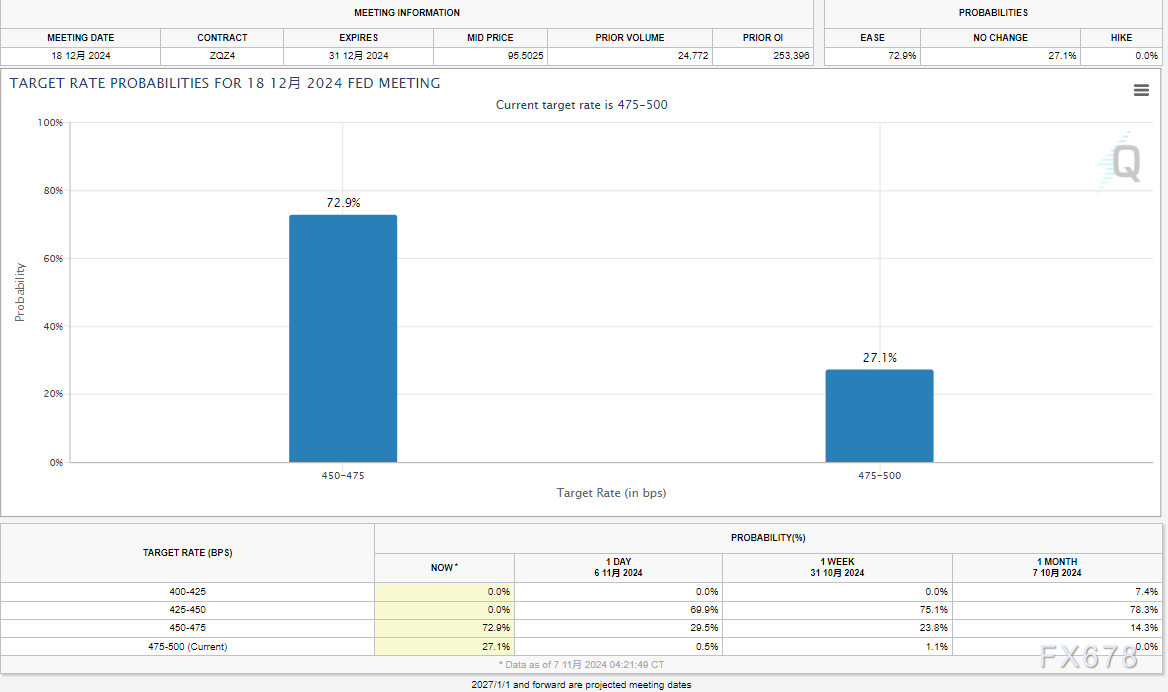

伦敦证券交易所集团(LSEG)的数据显示,交易商目前的定价是美联储将在12月再次降息25个基点。

据CME“美联储观察”:美联储到12月维持当前利率不变的概率为27.1%,累计降息25个基点的概率为72.9%(前一天为67%)。到明年1月维持当前利率不变的概率为15.8%,累计降息25个基点的概率为53.8%,累计降息50个基点的概率为30.4%。

值得一提的是,英国央行周四降息25个基点,比美联储提早了几个小时。这让投资者意识到全球货币环境倾向于进一步宽松,吸引逢低买盘支撑金价。

英国央行周四将其关键利率从5%降至4.75%%。与美联储一样,英国央行对通胀正在放缓有足够的信心,可以继续将利率从几十年来的最高水平下调。但人们担心通胀也可能被证明更具粘性,这可能会限制英国央行将利率推低至美联储或欧洲央行同样的水平。与美国一样,英国政府支出将在大选后增加,这可能会增加通胀压力。英国央行行长贝利将在20:30的新闻发布会上解释今天的利率决定。

此外,地缘局势也仍给金价提供支撑。

当地时间11月7日,以色列国防军发表声明称,当天下午以军空袭了黎巴嫩真主党位于黎南部提尔地区的一个指挥和控制中心。以军称,黎真主党武装人员利用该地进行监视活动,并向以色列境内发射无人机。

声明同时表示,当天下午以军空袭了黎真主党在黎巴嫩多地的目标,包括武器储存设施、发射器等。

本交易日需要继续留意地缘局势相关消息,关注美国11月密歇根大学消费者信心指数初值,留意市场对美联储决议的进一步解读情况,留意十四届全国人大常委会第十二次会议的报告。关注2025年FOMC票委、圣路易联储主席穆萨莱姆发表的讲话

美联储一如预期降息25个基点,鲍威尔呼吁采取谨慎且耐心的方式

美联储周四将利率下调25个基点,决策者们注意到就业市场”普遍放缓”,同时通胀继续朝着美联储2%的目标靠拢。

美联储主席鲍威尔在新闻发布会上表示:”我们对政策立场的进一步校准将有助于保持经济和劳动力市场的强劲,并将随着时间的推移,在我们朝着更加中性的立场迈进之际,继续在通胀方面取得进一步进展。”联储此前决定将指标隔夜利率区间下调至4.50%-4.75%。”我们认为,经济和我们的政策都处于一个非常好的位置。”

与此同时,鲍威尔几乎没有就美联储今后降息的速度和幅度给出指引。他指出,9月公布的将政策利率逐步推向中性水平(即经济活动既不会受到刺激也不会受到抑制)的 “基线”预测仍然适用,但具体的降息步伐和终点将取决于未来出炉的数据。

“我们正试图在两种风险之间进行权衡,一种是行动过快,可能会破坏我们在通胀方面取得的进展;另一种是行动过慢,会让劳动力市场过度疲软,”他称。“我们认为,找到中性水平的正确方法就是谨慎、耐心。”

美联储负责利率制定的联邦公开市场委员会(FOMC)决策者们一致同意此次决定。

美联储称,就业市场和通胀面临的风险”大致平衡”,重复了9 月 17-18 日会议声明的措辞。

声明还略微调整了有关通胀的提法,称物价压力在实现美联储目标方面 “取得了进展”,而之前的措辞是 “取得了进一步进展”。

作为衡量通胀的关键指标,不包括食品和能源价格的个人消费支出(PCE)物价指数涨幅在过去三个月中变化不大,9月同比涨幅约为2.6%。

鲍威尔称,措辞的调整并不意味着通胀已经显示出粘性。他称,美联储一直预计进展不会一帆风顺,决策者对通胀正走在持续回归2%目标的道路上更加有信心。

当被问及共和党当选总统特朗普1月重新掌权后,美联储可能会对他预计将采取的政策做何反应时,鲍威尔拒绝猜测,他称,一旦政策成形,联储将按照一贯的程序,建模分析潜在影响。

特朗普在周二的大选中击败了民主党副总统哈里斯,他在竞选时做出了一系列承诺,包括对进口商品征收高额关税,以及打击非法移民等,这些承诺可能会对未来几个月的经济形势产生广泛且不可预测的影响,而美联储正试图控制通胀,并让通胀保持在接近其目标的水平。

特朗普在其第一个总统任期时任命鲍威尔担任美联储主席,随后二人在2018年和2019年因利率政策产生矛盾。

当被问及如果特朗普要求他辞职,他是否会请辞时,鲍威尔表示“不会”。

美国上周初请失业金人数小升,劳动力成本稳健上涨引发通胀担忧

美国上周初请失业金人数小幅上升,表明劳动力市场没有发生实质性变化,并强化了飓风和罢工导致 10 月就业增长几乎停滞的观点。

虽然劳动力市场正在放缓,但工资压力并未明显降温,这给通胀和利率前景蒙上了阴影。美国劳工部周四公布的其他数据显示,第三季度单位劳动力成本稳健增长。

经济学家表示,劳动力成本稳健增长,加之第二季度数据被大幅上修,这与通胀回归并保持在美联储2%的目标并不相符。

“单位劳动力成本上升是劳动密集型核心服务价格的最大决定因素,”凯投宏观首席北美经济学家Paul Ashworth说。”除非单位劳动力成本增速再次放缓,否则美联储官员将很难声称通胀率可以维持在2%的水平。”

美国劳工部表示,截至11月2日当周,首次申请州失业救济的人数增加了3,000人,经季节性调整后为22.1万人。经济学家此前预测为22.1万人。

上周未经调整的申请人数增加了10,827人,达到21.2274万人。加利福尼亚州的申请人数猛增 4,278 人,推动了申请人数的增长。密歇根州申请人数增加 3,563 人,俄亥俄州增加 1,927 人,抵消了佛罗里达州和佐治亚州申请人数的显著下降。

上月就业增长大幅放缓,非农就业岗位仅增加了 1.2 万个,为 2020 年 12 月以来的最低增幅。这与 10 月初飓风海伦扰乱美国东南部地区经济活动导致的申请人数激增相吻合。飓风米尔顿袭击佛罗里达州后,申请人数在上月中旬一直居高不下。

波音公司工厂工人罢工迫使该飞机制造商实施滚动式不带薪休假,也影响了10月就业岗位增长。飓风造成的影响已基本消退,罢工工人在本周同意签订新合同后已重返工作岗位,这为 11 月就业加速增长铺平了道路。

摩根大通经济学家Abiel Reinhart说:“最新的申请人数表明,10月就业数据疲软很可能是受飓风和罢工影响的反常现象,我们应该在11月份看到反弹。”

数据显示,截至10月26当周,续请失业金人数增加3.9万人,经季节性调整后达到189.2万人,市场预期为187.5万人。

“美联储主席鲍威尔和其他决策者基本上已经宣布,劳动力市场不再对通胀构成上行影响,”Santander U.S. Capital Markets首席美国经济学家Stephen Stanley说。”这些数据表明,这种乐观看法可能有点为时过早。”

美元下跌,美联储降息且交易员对部分特朗普交易获利了结

美元周四下跌,此前美联储一如预期降息25个基点,主席鲍威尔没有给出可能在短期内暂停降息的任何有力线索。

周二特朗普在美国大选中获胜后,交易员们也进行了一些获利了结。

ForexLive首席货币分析师Adam Button表示:”在鲍威尔的发言中,没有迹象表明美联储正在考虑暂停。听起来他们希望在利率低于 4% 或非常接近 4% 时才考虑暂停。鉴于经济数据的强劲表现,这让人感到意外。”

根据CME FedWatch Tool,交易员认为美联储在12月再次降息的几率为72.9%,高于周三的67%。

美元指数纽约尾盘下跌 0.67%,至 104.38。周三,由于投资者消化了特朗普的政策,美元指数触及四个月高点 105.45。

特朗普预计将打击非法移民、制定新的贸易关税、维持或推出新的减税措施并放松商业监管,分析师认为这些措施将促进增长和通胀。然而,由于交易员出脱了部分仓位,美元周四走弱。

瑞银驻纽约外汇策略师Vassili Serebriakov表示,“在选举前的三周,美元买入量很大,美元多头仓位已经相当多,所以我认为今天的逆转可能是因为选举前的一些认为特朗普将大获全胜的交易可能正被部分平仓”。

共和党还赢得了参议院多数席位,使该党有望大获全胜,从而能够进行更大规模的立法改革。他们在赢得众议院多数席位的竞选中处于领先地位,尽管这尚未决定。

Serebriakov补充说,在未来两年内,包括关税在内的新政策的影响显现之前,美元不太可能进一步大幅上涨。

一些市场参与者还猜测,关税可能会被用作谈判工具,特朗普不一定会推出他竞选时提出的所有政策。

美国国债收益率周四也全线走低,美联储决议公布后,10年期指标美债收益率一度收窄跌幅,但尾盘进一步下挫10.8个基点,收报 4.318%。

反映利率预期的美国两年期国债收益率 周四下跌6.2个基点,报4.206%,周三曾触及三个月高点4.312%。

美债收益率的下降,意味着持有黄金的机会成本下降,增加黄金的吸引力。

北京时间07:40,现货黄金现报2707.18美元/盎司。

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。