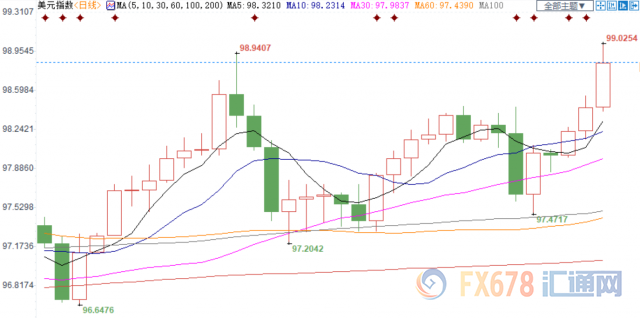

过去一个月,全球汇市再度剧烈波动。美元指数触及99大关,创27个月新高,全球经济衰退预期再度升温之际,纽元领跌商品货币;欧洲央行频频放鸽,欧元再度承压,跌破1.1创逾两年新低;尽管无序脱欧预期上升,8月英镑收平。后市关注美国非农,澳联储和加拿大央行的利率决议,以及鲍威尔的讲话。

美债收益率倒挂强化降息预期,但美元避险需求上升

8月美元指数触及99大关,再度月线收涨。全球贸易摩擦进一步升级,令风险资产受挫,而避险资产如美债,黄金等备受青睐。衰退预期升温,这提振了美联储9月降息的预期,但美国经济韧性仍明显强于其他发达经济体,这令美元探底回升。

全球涌起的负利率趋势让市场变得非常紧张,Degussa首席经济学家Thorsten Polleit认为,负利率蔓延的后果将可能是非常严重的。

事实上,眼下整个市场确实让人担忧,经济增长放缓、地缘政治风险频发。这意味着后市不确定性将变得更大,而负利率造成的损害将变得越来越明显。

摩根大通表示,对很多投资者来说,一些国家央行的负利率更多是政策错误,而不是对经济的刺激。这带来了非正常又不确定的环境,不仅对银行有伤害,对消费者和商业信心也不好。

摩根士丹利投资管理(Morgan Stanley Investment Management)表示,眼下动能交易对美联储的表态是“你已经落后于曲线了”。美联储应当跟上全球市场。

美元越强,全球经济就越负面。全球很多债务都是美元计的,美联储越落后,美元就越强。

美银美林(Bank of America Merrill Lynch)的Hans Mikkelsen表示,美国债券收益率走低很大程度上是因为缺乏其它选择。

9月美联储降息板上钉钉,等待下周非农

在7月利率决议后,鲍威尔表示美联储降息只是周期中的调整。对于9月美联储是否会降息,又降息多少,分析师表示,降息25个基点略显保守,但如果降息50个基点则会让消费者情绪紧张,反而打击市场。

汇通财经APP显示,美联储9月降息25基点的概率为68.3%,降息50基点的概率为31.7%,可见降息是板上钉钉的事情,市场已经消化,但不排除超预期的行动。

Prudential Financial策略师Quincy Krosby表示,市场期待的是美联储并不真的只是“周期中调整”,而是转向了宽松周期。

高盛表示,预计美联储还将降息50个基点。但美联储不会像市场预期的那样深度降息。至于美元前景表现,预计美元将在中期走软。但短期内下跌趋势可能有限,兑亚洲新兴市场(EM)货币和欧元有望小幅走高。

花旗银行认为,近期美国经济的乐观表现仍然与世界其他地区形成对比,美联储即便降息仍对其他央行保持的利差将使得美元依然相对强势,增加了特朗普干预美元的更高概率。

周五非农数据公布后,美联储主席鲍威尔将在北京时间周六凌晨0:30就经济展望和货币政策发表讲话,这是9月政策会议静默期前的最后一次讲话。

欧洲央行释放宽松信号,且经济数据疲软

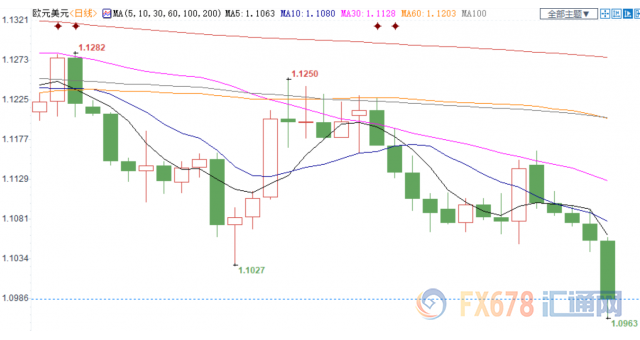

欧元兑美元继7月大跌2.6%后之后,8月下跌0.8%至1.1关口下方,创逾27个月新低。欧元兑美元月初一度升至1.12上方,但随后持续走弱。疲软的经济数据和欧洲央行官员释放的宽松信号令欧元承压。

全球贸易摩擦8月进一步恶化,令和贸易经济相关度较大的欧元受到冲击更明显,欧元区经济保持弱势,尽管法国经济有所好转,但欧元区最大的经济体德国保持弱势,受到贸易摩擦的进一步影响。

本周欧洲央行接连表态,欧洲央行下任行长拉加德表示当前经济环境充满挑战,欧洲央行有充分的利率工具,必须准备好行动。尽管不认为欧洲央行的政策利率已触及有效下限,但很显然,低利率对银行业和更广泛的金融稳定有影响。

而欧洲央行管委雷恩表示,欧洲央行维持强有力的货币政策刺激是很重要的,目前的形势需要欧洲央行在9月推出有效的政策组合。

汇通网显示,9月欧洲央行降息10个基点的概率升至90%,但欧洲央行内部充满分歧,意外事情仍有可能发生,届时欧元可能大幅走高,但欧元区经济走弱似乎已成定局

无协议脱欧概率上升,但英镑收平

英镑兑美元8月反弹后逐步走低,整体收平于1.2160。脱欧进展有限,英国首相约翰逊重启脱欧协议的努力看见希望,但分歧仍在爱尔兰担保协议。

英国首相约翰逊表示,与欧盟的磋商已经进入最后阶段。但反对者们正在妨碍我与欧盟达成一份优质的脱欧协议,但同时也做好无协议脱欧的准备,通过为无协议脱欧做恰当准备,英国在欧盟面前极大地强化了我们的立场。

但英国工党领袖科尔宾表示,周二议会夏季休会一结束,他的政党就将启动立法程序,反对无协议退欧。他表示无协议将打击就业和经济。

英国议会将于周二(9月3日)结束夏季休会,反对党工党寻求下周在议会发动紧急辩论,试图阻止首相约翰逊推动英国无协议脱欧。约翰逊迫使议会之后再休会逾一个月,直到10月14日,这加大了英国硬脱欧的威胁,但也提高了约翰逊面临不信任投票、甚至提前大选的可能性。

与此同时,约翰逊政府也将在9月份加大与欧盟的会谈频次,以求打破僵局。而下周出炉的PMI数据可能会英国经济蒙上又一层阴影。英镑目前距离8月稍早所及的两年半低点不远。

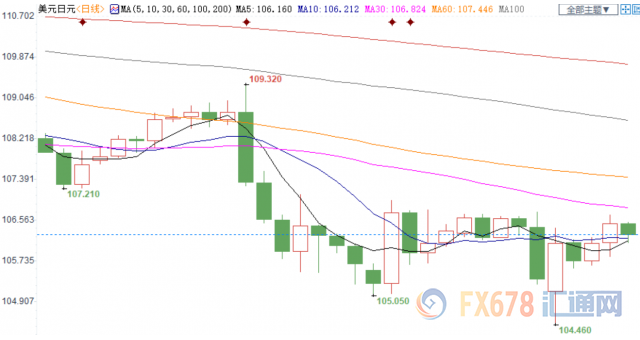

日元创33个月新高

美元兑日元8月下跌2.3%至106.29,最低触及2016年11月以来的低点104.46,一度受益于全球贸易风险上升,整体8月间的贸易风险,地缘局势,脱欧进展,以及意大利局势影响了日元的波动。

8月全球贸易摩擦再度升级,令风险资产承压,全球股市纷纷下跌,美债收益率倒挂,且不断加剧,这提振了避险属性较强的日元,也提振了黄金资产。

美伊局势没有任何缓和的迹象,美国致力于伊朗原油出口降为零,而伊朗频频的扣船风波也令市场有所担忧,但整体美伊局势仍在控制范围中,但伊朗本身财务状况正在恶化,也可能继续出现意外事件。

汇通网提醒,脱欧进展和意大利局势整体对日元影响有限,后期继续关注贸易进展,以及各国央行的宽松行动,另外,日韩贸易摩擦升级也需要关注。

纽元创近四年新低

纽元兑美元自7月中旬以来,重心不断下跌,8月整体下跌3.83%至0.6308,创近四年新低,领跌商品货币,澳元兑美元下跌1.6%。

8月7日新西兰联储委员会一致同意降息50个基点,将现金利率由1.50%降至1.0%的纪录新低,为年内第二次降息。

分析师认为,新西兰联储试图走在全球货币政策宽松趋势之前。显然新西兰联储认为,如果需要效仿美联储的“鹰派降息”,他们不敢冒任何让纽元回涨的风险。现在新西兰联储可以确保,即使美联储进一步降息,纽元也能保持较美元弱势。

IG Markets驻墨尔本分析师Kyle Rodda认为,降息50基点完全不符合市场预期,让多方大为震惊,考虑到新西兰的经济数据一点也不糟糕这一事实,认为降息50基点是新西兰联储试图长远考虑,并在全球经济放缓趋势中抢占先机的结果.

此外8月全球贸易风险升温,打击了以贸易经济为主体的澳洲和新西兰经济,商品货币8月进一步下跌。

新西兰ASB银行预计新西兰联储将于11月下调官方现金利率(OCR)至0.75%,疲弱的商业信心和日益增长的全球担忧为新西兰经济前景制造了额外的风险

。

汇通网提醒,澳洲联储将于周二公布利率决议,市场预期该央行在6月和7月降息后将按兵不动,维持利率在1%,同时为进一步放松货币政策敞开大门。作为相似经济体,澳联储的信号也会令纽元波动。

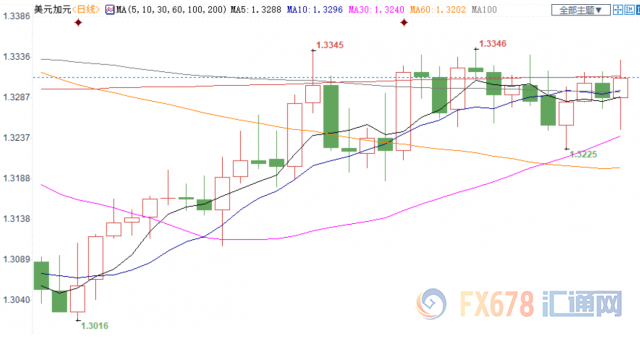

加拿大央行预计仍维持利率不变

8月美元兑加元上涨0.92%至1.3312,美元指数表现强劲,在避险属性上美元更胜一筹,令加元月线两连跌。

8月加拿大一系列经济表现良好,不同于澳洲和新西兰经济的明显恶化,加拿大经济更像美国经济表现出一定的韧性。

加拿大央行定于周三公布利率决议,外界预计利率将维持在1.75%不变。尽管在上次7月初的会议上并无意放松政策,但过去一个月纷乱的贸易局势使得全球经济风险再度升高,加拿大央行可能会为加入全球宽松浪潮做铺垫。

汇通网显示,加拿大央行在今年年底前降息的可能性已较上个月明显上升,该央行仿效美联储采取一些预防性措施将是谨慎之举。

MyFxtop迈投(www.myfxtop.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本站部分文章基于互联网的整理,我们会把真正“有用/优质”的文章整理提供给浏览者。如果文章所有者并不想本站转载其文章,如有侵犯,请联系我们,我们将第一时间删除。

另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。