本周(9月9日至9月15日),原油市场将迎来三大月报,OPEC和非OPEC产油国部长级观察委员会也将开会,评估油市情况。还将迎来欧洲央行利率决议,而贸易相关消息以及英国脱欧有关消息依然需要投资者持续关注。

本周市场热点

①周一,英国议会议员就是否举行提前大选进行投票,英国央行货币政策委员会委员弗利葛(Gertjan Vlieghe)发表讲话。

②周二,英国央行行长卡尼(Mark Carney)在外交关系协会进行对话,欧盟首席脱欧谈判代表巴尼耶(Michel Barnier)发表演说,题为“英国脱欧与欧洲未来“;英国财政大臣贾维德(Sajid Javid)及其团队在议会接受质询。

③周三,EIA公布月度短期能源展望报告,欧佩克公布月度原油市场报告,美国8月PPI年率。

④周四,IEA公布月度原油市场报告,欧洲央行公布利率决议,OPEC和非OPEC产油国部长级观察委员会开会,评估油市情况。

⑤周五,欧盟经济和财政事务部长级非正式会议,欧元区7月季调后贸易帐,美国8月零售销售月率。

周一开盘行情

上周回顾

【美国8月挑战者企业裁员人数上升】就业数据公司挑战者:雇主开始受到贸易问题的影响,8月份裁员人数中有逾1万人是受到贸易问题影响。我们持续看到投资者对市场的信心出现动摇,而雇主也似乎因为需求下降而开始裁员;许多行业的裁员人数都高于去年的水平。

【美国8月非农就业人数增加13万人,不及预期】美国8月非农就业人数增加13万人,为2019年5月以来新低,预期增加15.8万人,前值为16.4万人。美国8月失业率3.7%,前值3.7%,预期3.7%

【脱欧多重不确定因素影响,英国近百公司迁至荷兰】据欧联网援引欧联通讯社报道,荷兰外商投资局最新发布的统计资料显示,受脱欧多重不确定因素影响,到目前为止,英国已有98家公司落户荷兰。

假期预告

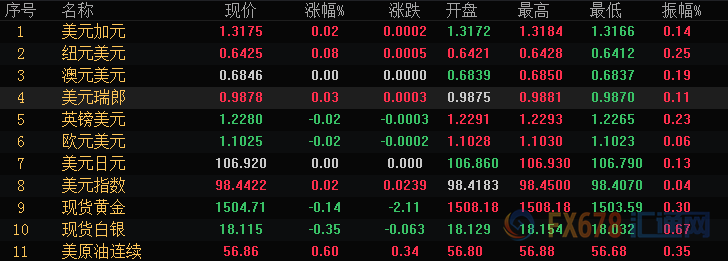

全球主要市场行情一览

| 名称 | 最新价 | 涨跌 | 涨跌幅 | 最高 | 最低 | 昨收 |

| 上证指数 | 2999.60 | 13.74 | 0.46% | 2999.94 | 2981.60 | 2985.86 |

| 深证成指 | 9823.42 | 39.92 | 0.41% | 9837.23 | 9742.27 | 9783.50 |

| 日经225 | 21199.57 | 113.63 | 0.54% | 21241.29 | 21145.81 | 21085.94 |

| 恒生指数 | 26690.76 | 175.23 | 0.66% | 26790.79 | 26563.17 | 26515.53 |

| 德国DAX30 | 12191.73 | 64.95 | 0.54% | 12205.10 | 12131.29 | 12126.78 |

| 法国CAC40 | 5603.99 | 10.62 | 0.19% | 5610.70 | 5581.54 | 5593.37 |

| 英国FTSE100 | 7282.34 | 11.17 | 0.15% | 7284.11 | 7244.13 | 7271.17 |

| 道琼斯工业指数 | 26797.46 | 69.31 | 0.26% | 26860.87 | 26708.39 | 26728.15 |

| 纳斯达克指数 | 8103.07 | -13.75 | -0.17% | 8134.39 | 8098.52 | 8116.83 |

| 标普500 | 2978.72 | 2.74 | 0.09% | 2985.03 | 2972.51 | 2975.98 |

美国股市涨跌互现,但较前周走高,标普500指数连续第二周上涨,由于投资者再次对反垄断问题感到担忧,科技股令主要股指承压,纳斯达克指数收低;美联储主席鲍威尔的最新讲话基本没有逆转市场对美联储货币政策的预期。

早些时候公布的非农就业数据显示劳动力市场强劲,但还不足以阻止下一轮宽松政策。E*TRADE Financial投资策略副总裁Mike Loewengart表示,过去几个月里,就业数据好像是坐着过山车。今天的数据没有达到预期,前两个月的数据也被向下修正,这增强了人们对就业增速放缓的预期。市场预测美联储会在本月下调利率,所以从某种角度而言,大家都喜欢这个数据。

商品

| 名称 | 最新价 | 涨跌 | 涨跌幅 | 最高 | 最低 | 昨收 |

| 现货黄金 | 1506.82 | -12.23 | -0.81% | 1527.99 | 1502.65 | 1519.05 |

| 现货钯金 | 1542.09 | -20.98 | -1.34% | 1564.96 | 1519.49 | 1563.07 |

| 现货白银 | 18.178 | -0.473 | -2.54% | 18.802 | 17.970 | 18.651 |

| 现货铂金 | 951.22 | -8.84 | -0.92% | 965.63 | 927.30 | 960.06 |

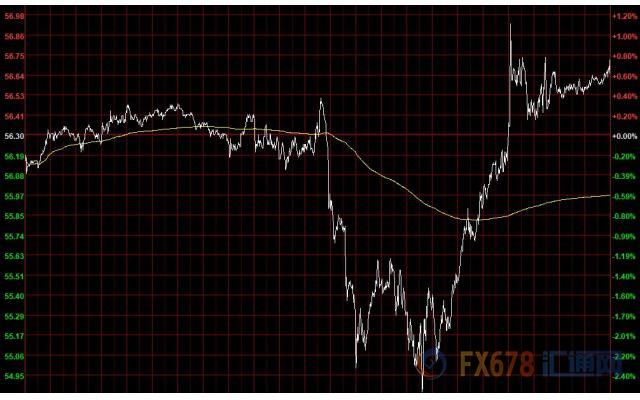

| 美国原油连续 | 56.73 | 0.43 | 0.76% | 56.95 | 54.83 | 56.30 |

金价上周五走低,盘中表现拉锯,因为美国就业数据弱于预期,但美联储主席杰罗姆·鲍威尔表示并不预计经济衰退。黄金的炙热行情突然变得岌岌可危,不仅遭遇4月以来的首次两周连跌,其价格波动指标也大幅升高。衡量黄金期货60天波动性的指标上周五攀升至2017年2月以来的最高点。

RJO Brien & Associates LLC的资深大宗商品经纪人Phil Streible表示,在鲍威尔讲话后,人们放弃黄金白银等避险资产;波动性正在回升,当波动性回升时,它就变成了情绪交易。

油价创7月以来的最大单周涨幅,因在乏善可陈的美国非农就业报告之后,美联储主席鲍威尔试图平息市场对可能出现经济衰退的担忧;数据显示美国钻机数量已连续第三周下降,也给油价带来支撑。Blue Line Futures LLC总裁Bill Baruch称,原油价格目前正在回升,鲍威尔的言论暗示会进一步降息,这是有助于保持“周末前买需的”一个因素。

外汇

上周五美元持稳,在喜忧参半的就业数据公布后,美元下跌;美联储主席鲍威尔表示将继续采取适当行动来支持经济增长,但这基本没有改变市场对9月份再次降息的预期。商品货币普遍走高,纽元领涨G-10,强劲的经济数据提振加元上涨;瑞郎和英镑走势落后。

数据显示8月美国新增就业人数低于预期,上个月美国企业新增13万个工作岗位,低于预测的16万,但时薪增长0.4%,略高于分析师预测的0.3%。8月就业市场报告喜忧参半,强化了经济扩张放缓以及美联储可能进一步降息的观点。Bannockburn Global Forex LLC首席市场策略师Marc Chandler表示,就业数据好坏参半,市场不会改变对9月晚些时候降息的看法。

鲍威尔预计美国和世界经济将温和增长,但表示联储正在监测“重大风险”。 OANDA驻纽约资深市场分析师Edward Moya表示,美联储将降息以维持有纪录以来持续时间最长的经济扩张,因经济前景面临的重大风险将为进一步宽松政策提供理据。

CME Group的FedWatch项目显示,利率期货走势仍暗示交易商预计美联储9月17-18日政策会议将降息25个基点。美联储将于9月17至18日在华盛顿召开货币政策会议。

欧元兑美元跌0.05%至1.1029,盘中最高上涨0.2%至1.1057;本周累计上涨0.43%;彭博调查的经济学家中,超过80%的人预计欧洲央行官员将在下周宣布更多的量化宽松措施,不过近期多家中央银行发表了比预期更为鸽派的言论。上周日元是唯一一个对美元走弱的G-10货币,美元兑日元下跌0.02%至106.92,周涨幅为0.6%。美元兑瑞郎上涨0.17%至0.9875左右,本周累计下跌0.29%。尽管如此,分析师表示,全球紧张局势尚未消散,因此仍有一些对美元和日圆的潜在买盘。

由于下个月无协议脱欧风险消退,英镑创下6月以来的最大周涨幅,上周累计上涨1.05%;纽市尾盘,英镑兑美元跌0.41%至1.2284。盘中一度突破位于1.2337的55日移动均线;受企业和对冲基金卖盘影响,汇价后来撤回均线下方;英国反对党结成了统一战线,拒绝首相约翰逊提前大选的要求,选举最早也要等到11月才可能进行。

随着投资者信心的改善,风险货币走高,美元兑加元下跌0.43%至1.3173,全周累计下跌1.04%,是自7月中旬以来的下挫;8月份加拿大就业人数增长水平居历史前列;欧元兑加元触及近两年低点1.4516后,下挫0.49%至1.4527。

南太平洋国家货币上涨,投资者憧憬未来几周将举行的美中贸易谈判,澳元兑美元上涨0.45%至0.6846美元,五日累计涨幅1.7%,这是澳元自7月中以来首次录得周线涨幅。澳元的命运与中国经济息息相关。早些时候,中国央行宣布全面降准及定向降准,提振了澳元。纽元兑美元上涨0.8%至0.6425附近;盘中一度触及0.6444,为8月16日以来最高水平;该货币对连续第四天走高,本周也是该汇率自7月以来首次周上涨。

★国际财经要闻

【英国议会上院通过阻止“无协议脱欧”法案】英国议会上院6日通过一项旨在阻止“无协议脱欧”的法案,该法案将在呈交女王伊丽莎白二世签署后成为法律。这一法案的通过,意味着在法律层面,英国首相约翰逊将不能实行“无协议脱欧”。此间观察人士认为,除非英国在10月19日欧盟峰会结束之前与欧盟达成新的“脱欧”协议,否则约翰逊将不得不寻求欧盟同意推迟“脱欧”。(新华社)

【全球最大的原油对冲交易开启!墨西哥要求华尔街报价】墨西哥已要求华尔街银行提交报价,迈出了启动其规模10亿美元的年度石油对冲计划的第一步。石油行业高级经济师朱润民称,墨西哥的原油对冲操作,对短期的原油价格形成下行驱动,但是不影响中长期价格走势。2020年国际油价基本面的走势是偏弱的,但是有两大因素会对价格形成上行驱动力或下行驱动力。包括伊核问题在内的地缘政治紧张等导致供给端紧张的事件会形成上行驱动力,而全球经济再平衡过程中的贸易和经济摩擦将形成下行驱动力。

【俄乌欧或将重启三方天然气谈判】据乌通社消息,欧盟委员会副主席马罗什·谢夫乔维奇6日表示,欧盟和俄罗斯已达成一致,同意本月同乌克兰举行三方天然气谈判,讨论签署俄乌欧三方新供气合同,目前正等待相关方面确定最后日期 。(新华社)

【沙特能源大臣换人,首次由王室成员担任】沙特国王任命其子阿卜杜勒阿齐兹·本·萨勒曼接替法哈立德·法利赫担任能源大臣一职;报道称,该职位是沙特政府最重要的职位之一;这位新任能源部长是沙特王储穆罕默德·本·萨勒曼同父异母的哥哥,对于沙特阿拉伯的石油行业有着丰富的从业经验。(环球网)

国内财经要闻

【海关总署:前8个月,我国外贸进出口主要呈现以下特点】一般贸易增长且比重提升。二、对欧盟、东盟和日本等主要市场进出口增长,对“一带一路”沿线国家进出口增速高于整体。三、民营企业进出口快速增长,所占比重提升。四、机电产品、劳动密集型产品出口均保持增长。五、原油、煤、天然气等商品进口量增加,铁矿砂、大豆进口量减少,大宗商品进口均价涨跌互现。

【2018年度中国零售百强名单发布 ,家企业销售规模过千亿元】7日在重庆举办的第十九届亚太零售商大会暨国际消费品博览会上,2018年度中国零售百强名单发布,榜单显示,有7家企业销售规模过千亿元,依次为天猫、京东、拼多多、苏宁易购、大商集团、国美电器、华润万家。此外,67家企业销售进入百亿团队,零售百强入围门槛为45亿元,比2017年提高0.2亿元。榜单中,天猫和京东分别以2.45万亿元和1.68万亿元的销售规模领跑零售百强。(新华社)

【央行决定9月16日全面下调金融机构存款准备金率0.5个百分点 】为支持实体经济发展,降低社会融资实际成本,中国人民银行决定于2019年9月16日全面下调金融机构存款准备金率0.5个百分点(不含财务公司、金融租赁公司和汽车金融公司)

【工信部总经济师:鼓励中小企业推进数字化转型】第25次亚太经合组织(APEC)中小企业部长会议近日举行。工信部总经济师王新哲会上表示,数字化转型是中小企业创新发展的重要途径,未来,中国将进一步加大政策支持力度,鼓励中小企业推进技术、产品、管理模式创新,推动大中小企业融通发展,并充分发挥APEC中小企业信息化促进中心作用,有效提升亚太地区中小企业的信息化应用水平。

【海通姜超:8月国内经济出现改善迹象,总体通胀预期保持稳定】海通姜超等发文称,其中需求端的地产销量有所改善,地产百强企业8月地产销售增速由负转正,而乘联会8月乘用车销售增速降幅与7月持平,比2季度降幅缩窄;8月6大电厂发电耗煤增速降幅大幅缩窄,预示8月工业生产有所改善;而8月PPI仍将继续下行,综合CPI和PPI之后的总体通胀预期保持稳定。

国内股市

【泽平宏观:降准将提升市场风险偏好,利好股市 】泽平宏观公众号解读降准对股市的影响指出,降准将提升市场风险偏好,利好股市。从总量来看,降准释放流动性,利率下行,资金严控流入房地产,有助于股市上涨。从经济周期来看,基本面处于衰退期、资金面处于货币宽松期,根据投资时钟理论,这一阶段消费和医药等防御能力较强的行业表现较好。从市场风格来看,经济下行期的货币宽松,成长股表现更好。

【市场成交趋于活跃,本周有41只个股换手率超过100%】不含科创板股,本周共有41只个股换手率超过100%;换手率在50%~100%之间的有153只;换手率在10%~50%的有1344只。分行业看,本周换手率100%以上个股中,所属电子行业个股最多,有9只个股上榜;建筑装饰、国防军工等紧随其后,均有4只个股上榜。(证券时报数据宝)

【中信策略:A股突围之后有望冲击前高】中信证券研究发布研究报告指出,国内政策宽松预期已明确;未来几周预计欧央行、美联储、中国人民银行顺次降息,全球宽松更加明确;贸易谈判和企业盈利拐点虽仍需确认,但边际有好转;四大担忧逐步明确下,A股从突围到起势,仍有向上动能,本轮上涨上证综指有望冲击年内前高;上证指数向上突破了2800~ 2900区间后,预计将继续向上,在本轮上涨中有望冲击年内前期高点。

MyFxtop迈投(www.myfxtop.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本站部分文章基于互联网的整理,我们会把真正“有用/优质”的文章整理提供给浏览者。如果文章所有者并不想本站转载其文章,如有侵犯,请联系我们,我们将第一时间删除。

另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。