北京时间周四(10月31日)凌晨2:00,美联储将公布新一期利率决议,料实现年内第三次、也是连续第三次调降联邦基金利率25个基点。美联储主席鲍威尔将在半小时后召开新闻发布会。美联储声明以及鲍威尔发布会上的措辞是极其值得关注的。

先行出炉的美国三季度GDP增速放缓程度不及预期,美联储年内实现四次降息的概率已不足23%,投资者勿不切实际地期待美联储主席鲍威尔释放鸽派信号!

★前期回顾

美联储9月政策会议后降息25个基点,但该决定遭到了10位有投票权的决策者中三位的反对,突显出美联储内部存在分歧。波士顿联储主席罗森格伦和堪萨斯联储主席乔治呼吁不降息,而圣路易斯联储主席布拉德希望降息50个基点。

美联储声明称,尽管家庭支出一直在强劲增长,但企业固定投资和出口已经趋弱。美联储还下调了超额准备金利率,扩大其与政策利率区间上限之间的差距。

但美联储暗示,进一步下调借贷成本的门槛提高。主席鲍威尔指出,美国经济前景“良好”,称决定降息是为了“防范当前的风险”,包括全球经济增长疲弱和贸易紧张局势再度抬头。

★本期看点

① 全球经济衰退担忧令美联储别无选择

自9月上次会议以来,美联储内部分歧不断扩大,可能加剧对政策失误的担忧。在消费放缓的迹象出现之际,美联储主席鲍威尔可能会推动进一步启动降息周期。

美联储不但面临来自总统特朗普要求降息的压力,而且也目睹了美国投资与制造业数据每况愈下。全球增长疲软和贸易政策不确定性给经济带来了压力,并带来了持续的风险,因此美联储别无选择。

美银美林的美国利率分析师主管Mark Cabana说表示,不确定性仍然存在,美国零售销售下滑和制造业萎缩,也增添了对美国经济放缓的担忧。这使得企业和消费者对于进行重大投资感到不安。

法国兴业银行美国首席经济学家Stephen Gallagher称,他们担心自我应验的预期,他们正试图告诉首席执行官们,形势要比想象的更好。Gallagher预测美国经济在2020年中期将出现衰退。在某些方面,这是有道理的。

② 但美联储10月或鹰派降息

与7月、9月的会议相比,美联储10月的会议可能不会透露出更清晰的信号,因为FOMC委员们不愿意给市场一种“10月后还会继续降息”的预期。此外在上期会议纪要中,一些委员担忧市场和美联储在降息预期上存在越来越令人不安的差距,这也增加了美联储可能给出鹰派降息的风险。

此前美国副总统彭斯发表的鹰派言论,以及疲软的美国数据,市场越来越相信,鲍威尔将在本周会议上再次放鸽。但是这可能有点为时过早,我们对鲍威尔是否这样做保持怀疑态度。美联储可能暂停降息,至少近期暂停,以评估今年潜在第三次降息的冲击。

一些当前正在面临的问题,比如中美贸易摩擦以及英国可能无序脱欧,至少是暂时缓解了一些。这可能也帮助缩小了美联储内部的意见分歧。即使那些最支持降息的美联储官员,现在也感觉再实施一次25基点的降息对于今年来说应该就够了。

摩根大通经济分析师Michael Feroli上周写到,决策者可能强调“累计降息三次”已协助平衡前景风险”,可望避免经济脱轨。

道明证券(TD Securities)分析师上周写道,决策官员可能不会关上进一步采取行动的大门,但可能会“强调在决定未来政策举动时保持耐心。”

虽然增长步伐有时候比较缓慢,但鲍威尔及其同僚认为没有理由不能继续增长,并且承诺“采取适当行动”以尽力维持增长。

本月稍早在丹佛的一次演说中,鲍威尔承认美国经济面临的风险,但同时承认经济在持续成长。他说:“总体而言,(经济增长)感觉具有相当可持续性。”

因此更大的可能是美联储继续降息,但仍然坚称经济形势良好。鲍威尔曾多次表示,美国整体经济形势良好。鲍威尔在本周美联储政策会议后可能仍会如此表示,并会暗示他不认为有进一步放松货币政策的理由。

③ 美联储设定的利率已经太低?

一方面,无论是绝对利率还是通胀调整后的利率,目前的联邦基金利率已经低于历史标准。这与其说是因为美联储最近的降息,不如说是因为美联储在金融危机期间大幅降息后,在加息方面相对谨慎。

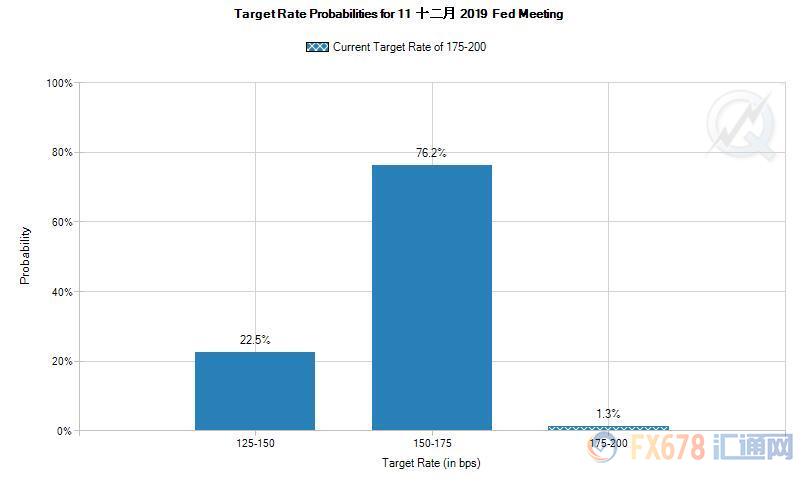

此外,FOMC最近更新的经济预测显示,美联储本身预计,未来利率不会远低于当前水平。这些预测显示,美联储预期2019年底和2020年联邦基金利率将为1.9%。

虽然这低于6月份之前的预测,但仍处于1.75%-2.00%的联邦基金利率目标区间。当然,这些预测和实际的联邦基金利率可能会根据经济发展出现变化。

不过分析师认为,就目前而言美联储仍具备降低利率的条件。如果美联储在周四会议上真的降低利率,这将是一个信号,表明自9月中旬的会议以来,美联储对经济的前景变得更加悲观。

④ 不必理会特朗普

美国总统特朗普周二(10月29日)对美联储发起新一轮攻击,称美联储需要效仿其他央行实施负利率的做法。他在推特上表示:“美联储一点头绪都没有!我们有无限的潜力,只是被美联储抑制了。”

与前任美国总统不愿评论美联储政策的作法不同,特朗普有批评美联储政策决定的习惯,他认为美联储维持利率过高过久。

9月,特朗普开始提出,美联储需要将借贷成本下调至负值区域,这是其他一些央行在应对疲弱经济增长时不得已采取的措施。

虽然美国总统特朗普推迟了原本10月生效的额外关税,但经济分析师指出,如不撤回所有加征的关税,经济增长依然堪忧。

★机构前瞻

美银美林:料美联储将强调降息

投行美银美林最新研究报告指出,预计美联储即将降息25基点,但仍强调不是量化宽松而是技术性调整;由于10月会议降息为广泛预期之内,因此认为若美元回调,可趁低吸纳.

美银美林环球利率和货币研究团队在报告中指出,关注会议声明的言辞和美联储主席鲍威尔记者会的腔调,关键是美联储对额外降息是否保持开放态度.

美银美林不预期美联储10月会议在资金市场或者资产负债表上有任何额外政策行动,并认为鲍威尔将强调美联储不是量化宽松,而是技术性调整.

西太平洋银行:美联储或考虑采取更多保险措施

西太平洋银行的分析师预计,考虑到近期美国多领域经济数据表现都不尽如人意的状况,美联储在日内稍后的政策会议上采取进一步宽松行动。连续第三次做出降息25个基点的决定,已基本是板上钉钉。

该行指出,在政策决议措辞中,美联储势必也会直面指出美国经济出现下行失速的信号,从而为之后在12月继续降息打开绿灯。甚至,美联储还可能暗示,一旦经济下行压力继续凸显,在2020年3月和6月继续降息,或也仍是大势所趋。

西班牙对外银行:美国经济前景遭拖累

西班牙对外银行称,美联储本周将实行今年的第三次降息,预计将利率下调25个基点,因为贸易不确定性上升和投资前景减弱继续拖累经济前景。

在如何处理未来的利率决定问题上,FOMC可能仍存在分歧。鹰派担心过度宽松的条件可能会加剧金融不稳定,中间派希望有时间评估增加宽松的影响,可能会支持暂停;不过,在完成“周期中”调整后,鸽派可能支持暂停降息

德意志银行:关注美联储想释放何种信号

德意志银行称,鉴于最近的数据以及预示未来经济进一步放缓的领先指标,FOMC要传达降息周期结束的消息还为时过早。不过,美联储官员确实提出了一点,即鲍威尔可以含蓄地提高进一步降息的门槛,因为美联储在等待与贸易政策有关的一些事件风险的结果,并需要时间评估即将到来的数据。

丹斯克银行:美联储声明或变化不大

丹斯克银行指出,因为本周会议是临时会议之一,因此美联储不会公布最新预测,本周会议重点将放在声明和随后的记者招待会上。

丹斯克银行预计美联储本周声明不会有重大变化,但将保留这样一句话,即“将酌情维持扩张”。鉴于预计美联储宽松政策的偏向会保持下去,但如果不预先承诺进一步降息,丹斯克银行认为其对美国国债市场的影响应该是有限的。

★市场反应前瞻

现在重要的是美联储的论述如何,以及如何推进未来的货币政策。市场已经很大程度上已经消化了美联储降息的影响,这意味着若鲍威尔缺乏鸽派基调将令市场失望,可能推升美元指数,并导致金价走低。

而一旦美联储本周发表讲话,称不断下降的利率是因应全球经济衰退前景而作出的反应,那么很有可能会提升黄金的吸引力。如果是这样,美元将大幅走弱,市场参与者将回归黄金作为法定货币的避险工具。

无论如何,深受美联储决议影响的汇市和金市届时也可能迎来一波大行情。美元指数波动幅度料接近20个点,欧元兑美元也会有相反方向约20-30个点的波幅,金价波动幅度或超过10美元。

★技术分析

现货黄金开启新的上行走势仍待时日

现货黄金尚未重新站稳1490美元上方,表明自1519美元开启的调整((ii))浪走势得到延伸。目前金价处于((ii))浪的(c)子浪阶段,(c)浪始于1518美元,可进一步细分为五个二级子浪。

日线上看,((ii))浪是自1459美元开启的上行5浪的子浪,5浪则隶属于自1160美元开启的上行(C)浪。5浪尚未触及150%目标位1525美元。

欧元兑美元或升破1.1179

欧元兑美元自1.1073开启上行(5)浪走势。汇价有望重新站上自1.0941开启的上行(3)浪的161.8%目标位1.1138。

(3)浪和(5)浪都是自1.0941开启的上行((3))浪的子浪。((3))浪的200%目标位在1.1184,距离(3)浪终点1.1179不远。

MyFxtop迈投(www.myfxtop.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本站部分文章基于互联网的整理,我们会把真正“有用/优质”的文章整理提供给浏览者。如果文章所有者并不想本站转载其文章,如有侵犯,请联系我们,我们将第一时间删除。

另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。