摩根士丹利经济学家认为,随着贸易紧张局势放缓以及货币政策放宽,全球经济增长将自2020年第一季度获得提振。另外,鉴于美国经济增长处于周期末段,新兴市场将推动全球经济复苏。预计明年美国股市和企业债都将表现落后,而随着美国以外的地区经济增长回升,美元也料将走弱。

上周包括主席鲍威尔在内的多位美联储官员发表了这些官员都向市场释放了偏鹰派的基调,认为美联储不会进一步降息。美联储12月按兵不动的概率升至100%,投资者重点留意本周美联储会议纪要。

全球经济或从2020年第一季度开始复苏

该行经济学家在报告中写道,“2020年第一季度可能出现复苏,七个季度以来全球经济增长一直下滑。而随着自下行趋势开启以来贸易紧张局势和货币政策首次同时缓解和放宽,全球增长或从2020年第一季度开始复苏。”

风险仍然偏向下行,包括美国可能提高关税,以及企业信用风险与选举形势不明等周期末段的挑战。如果特朗普政府对欧亚各国商品加征关税的威胁成真,全球经济增长将在今年最后一个季度进一步减速,复苏将推迟到2020年第三季”。

不过摩根士丹利的经济学家认为,明年小周期的复苏或将开始。过去十年全球经济周期一次次地被打断,在抑制经济过热的同时,也避免了大幅衰退。因此随着这种小周期的复苏出现,也是过去十年中第三次出现这样的回暖,认为全球经济周期末段的经济扩张还会延长。

2020年美国金融市场料将普遍表现落后

摩根士丹利预计,明年美国股市和企业债都将表现落后,而随着美国以外的地区经济增长回升,美元也料将走弱。

Andrew Sheets、Michael Wilson和Matthew Hornbach等策略师在11月17日有关股市的年度展望中写道,“我们认为,实现盈利增长的途径更为清晰的市场(日本与新兴市场),或者由于政治风险不断下降拥有评级调整空间的市场(欧洲),它们的潜在上升空间更大。”

预计到明年年底,标普500指数将从上周收盘时的3120点小幅下跌至3000点。今年以来,美国一直领涨全球股市,而欧洲股市也紧随其后,这要得益于两地央行均开启了又一轮货币宽松周期。

而摩根士丹利对这一宽松周期曾经做出误判,当时该行的策略师相对于基准配置对股票“持中立”态度。而今年迄今,MSCI世界指数的总回报在22%。

该团队写道,“我们低估了央行的应对力度,发达市场和新兴市场通货膨胀率的下降也在推波助澜,以及即使全球盈利增长转为负值,市场也愿意支付更高估值。我们对央行能否会再次如此操作表示怀疑。”

美联储官员上周讲话普遍偏鹰派,关注本周美联储会议纪要

上周经济数据方面相对较为稀疏,但是在美国方面,有多为包括主席鲍威尔在内的美联储官员发表了这些官员都向市场释放了偏鹰派的基调,认为美国经济表现良好,美联储不会进一步降息。

据最新的芝商所CME利率观察工具FedWatch显示,美联储12月按兵不动的概率升至100%。明年美联储按兵不动的概率预期也依然有44.8%,甚至有10.7%的可能性美联储将重启加息进程。

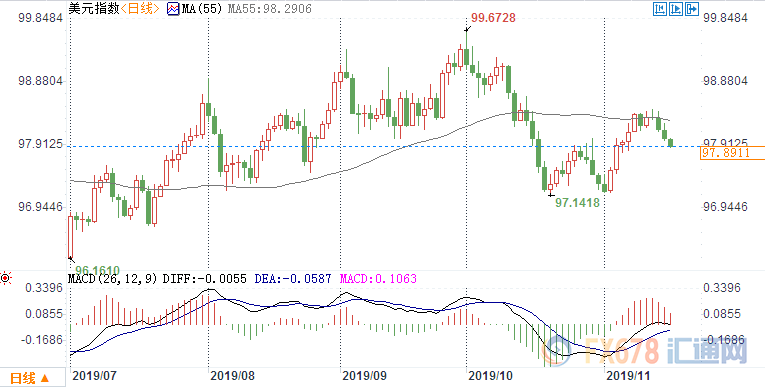

不过就市场反应而言,美元指数周一延续上周后半周出现的回落,而美债收益率同样在上周出现小幅走低,故此看来,市场对于美联储的动向,乃至对于未来经济的展望实则存在较大疑虑,投资者需重点留意本周美联储会议纪要。 (美元指数日线图)

(美元指数日线图)

美元指数周一徘徊98关口下方,现报97.88,日内跌幅0.13%。未来关注风险资产收益率变化趋势,以及全球贸易局势变化和第四季度经济数字,如呈现企稳甚至向好迹象,组合上可以战略性地提高进攻性策略偏好。

MyFxtop迈投(www.myfxtop.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本站部分文章基于互联网的整理,我们会把真正“有用/优质”的文章整理提供给浏览者。如果文章所有者并不想本站转载其文章,如有侵犯,请联系我们,我们将第一时间删除。

另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。