周一(6月8日)亚洲时段,美元指数探底回升,英镑兑美元八连阳,投资者对英欧谈判寄予希望,在基本面利多因素持续的背景下,尽管短线已经呈现超买信号,但英镑兑美元升势仍将继续,未来数周将升至1.28上方。美元兑日元止步四连涨,日本财务大臣麻生太郎表示,当前日本政府并没有考虑过下调消费税税率,这进一步挫败市场乐观情绪,令日元汇价进一步受托走强。现货黄金探底反弹近15美元,股票市场的强势及美债收益率的反弹,令黄金吸引力依旧有限,但黄金仍受到全球宽松货币政策的支撑,美联储会议是本周重要事件的重头戏,投资者继续关注解封措施和经济数据改善,国际紧张局势和可能爆发第二波疫情的风险挥之不去。美布两油均创三个月新高,OPEC及其盟友同意把历史性的减产协议延长一个月,并承诺采取更严格的措施确保成员国履行产量承诺;减产协议延长后,沙特提高了对所有地区的原油售价,7月对亚洲出口的涨价幅度最高。

本交易日主要关注欧洲方面数据,OPEC也将举行线上新闻发布会。

亚洲时段行情回顾

亚盘时段,英镑兑美元八连阳,汇价现报1.2705,涨幅0.29%;英镑继续走高,投资者对英欧谈判寄予希望,英国希望避免谈判拖到秋季、企业不知作何准备的局面。从现在到7月份,双方必须密集地开展工作,10月太迟了;相信首相鲍里斯·约翰逊和欧盟委员会主席冯德莱恩将于6月就脱欧谈判召开高级别会议,可能以视频会议的形式进行。大华银行表示,在基本面利多因素持续的背景下,尽管短线已经呈现超买信号,但英镑兑美元升势仍将继续,未来数周将升至1.28上方

亚盘时段,美元兑日元止步四连涨,汇价现报109.46,跌幅0.12%;美元兑日元在周一亚市小幅回落,在上周五美国非农就业数据意外大好之后,一度过度高涨的市场风险偏好情绪有所回落,令避险日元重获买需。而此前,日本财务大臣麻生太郎表示,当前日本政府并没有考虑过下调消费税税率,应对第二或第三轮疫情需要至少5万亿日元的应对措施,这进一步挫败市场乐观情绪,令日元汇价进一步受托走强。

亚盘时段,现货黄金探底反弹近15美元,现货黄金现报1689.77美元/盎司,涨幅0.28%;现货黄金反弹,回到1690附近,日内美元指数交投于三个月低位,尽管市场风险偏好回暖打压了黄金,但黄金仍受到全球宽松货币政策的支撑,美联储会议是本周重要事件的重头戏,投资者继续关注解封措施和经济数据改善,国际紧张局势和可能爆发第二波疫情的风险挥之不去。股票市场的强势及美债收益率的反弹,令黄金吸引力依旧有限。

亚盘时段,国际油价继续走高,美油现报40.13美元/桶,涨幅1.47%;布伦特原油现报43.07美元/桶,涨幅1.82%;美布两油均创三个月新高,OPEC及其盟友同意把历史性的减产协议延长一个月,并承诺采取更严格的措施确保成员国履行产量承诺;减产协议延长后,沙特提高了对所有地区的原油售价,7月对亚洲出口的涨价幅度最高;得益于OPEC+减产降低了全球的过剩供应,油价一度升破43美元,但随后再度转跌,因交易员获利了结。

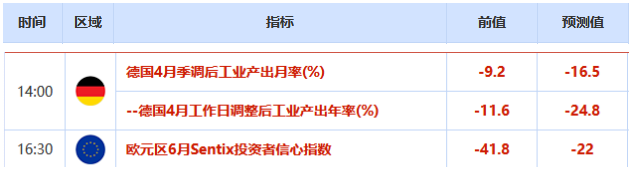

财经数据

财经事件

沙特、俄罗斯能源部长及欧佩克秘书长巴尔金都将于维也纳时间12:00(北京时间18:00)举行新闻发布会。

21:45 欧洲央行行长拉加德在欧洲议会经济与货币事务委员会的在线听证会上发表讲话。

亚洲时段消息回顾

新西兰总理:新西兰将取消新冠病毒相关的所有限制,边境限制将关闭,将于今日午夜降至一级警报;

新西兰总理:零售店和医院恢复营业,不再限制,经将进一步了解新冠病毒,应对疫情是一项持续的努力。

日本财务大臣麻生太郎:应对第二或第三轮疫情需要至少5万亿日元的应对措施;

美联储会议是本周重头戏,投资者情绪更为乐观;

①美联储会议是本周重要事件的重头戏,投资者继续关注解封措施和经济数据改善,国际紧张局势和可能爆发第二波疫情的风险挥之不去。

②上周五出炉的美国非农就业数据激励乐观情绪,市场将寻找美联储基调更为乐观的任何迹象,即使美联储料强调只要需要就将维持超宽松货币政策立场。

③本周美国重要数据包括5月消费者物价指数(CPI)和生产者物价指数(PPI)、一周申请失业金人数和6月密西根大学消费者信心指数初值。

④ 欧洲本周即将公布的数据包括欧元区6月Sentix投资者信心指数、第一季GDP修正值、4月工业生产,以及德国工业生产和贸易收支数据。英国将公布4月国内生产总值(GDP)、工业生产和贸易数据。

在OPEC+宣布延长减产后 沙特以20年来最大幅度上调油价;

① 在OPEC+产油国延长了历史性减产措施后,沙特阿拉伯以至少二十年来的最大幅度提高了某些原油出口价格,加倍押注其提振石油市场的策略。

② 根据外媒看到的价格表,涨幅最大的是7月份对亚洲的出口,即沙特阿美最大区域市场。总体而言,沙特原油价格的上涨,几乎抹平了其在与俄罗斯短暂开打价格战期间的所有折扣。急剧提价表明,在价格于4月份暴跌至零下之后,沙特阿拉伯正在利用所有可用工具来扭转石油市场局面。作为中东的定价者,其官方价格上涨可能会带动其他产油国跟进。

美国国债收益率曲线周一创下2018年2月以来的两年多最陡峭纪录,2年期与10年期国债收益率差扩大至72个基点。一般来说,长期国债收益率差相对短期国债拉大,表明投资者对未来近期经济前景看好,反之,收益率趋平甚至倒挂,则表明短期存在经济衰退风险。故而,这是除了股市上涨之后,投资者对美国经济前景重新看好的又一信号;

欧盟经济事务专员:成员国有望于7月就7,500亿欧元刺激计划达成一致;

①欧盟经济事务专员Paolo Gentiloni在6月5日表示,尽管一直有反对意见,但是欧盟成员国仍有望于7月就旨在帮助区内各经济体从新冠疫情引发的衰退中复苏的规模7,500亿欧元(8,500亿美元)的一揽子刺激计划达成协议。

②各成员国领导人很快将开始就这份由欧盟委员会提出的计划进行辩论。计划中5,000亿欧元将以救助金形式发放给成员国,另外2,500亿欧元将以贷款形式提供给这些国家。该计划需要得到欧盟各国政府的支持,所需资金将以联合债券发行的方式筹集,而这样的债券发行将意味着欧盟朝着更加紧密的金融一体化又迈出了重要一步。

③Gentiloni在接受采访时说:“我认为欧洲理事会在7月份就此计划达成一致是有可能的,”德国将从7月1日起担任欧盟轮值主席国,那将有助于各国就此计划达成一致。欧盟各国有望于7月就7500亿欧元刺激计划达成一致。

英国官员:政府希望脱欧谈判在秋季之前完成;

①英国一位高级别谈判官员上周五(6月5日)在要求匿名的情况下说,希望避免谈判拖到秋季、企业不知作何准备的局面。

②这名官员说,从现在到7月份,双方必须密集地开展工作,10月太迟了;相信首相鲍里斯·约翰逊和欧盟委员会主席冯德莱恩将于6月就脱欧谈判召开高级别会议,可能以视频会议的形式进行;

③该官员还表示,谈判人员试图在零关税、零配额、竞争环境严格平等的协议,与无协议之间寻找妥协;英国等待欧盟提供更多信息来制定渔业协议。

日本第一季GDP萎缩幅度低于初值,但仍将面临深度衰退;

① 日本经济第一季萎缩幅度少于初值,但新冠危机的整体影响仍料将令日本陷入更深的衰退。近期一连串4月数据,包括出口、工厂产出及就业数据均表明日本当前季度正面临战后最严重衰退,因疫情迫使全球民众待在家中及企业关闭。日本为全球第三大经济体,1-3月GDP经修正后环比年率为萎缩2.2%,初值为萎缩3.4%,市场预估中值为下滑2.1%。该修正后数据证实日本四年半来首次陷入衰退;去年10-12月萎缩7.2%,衰退的定义是连两季萎缩。第一季经济较上季下滑0.6%,初值为减少0.9%;

② 企业资本支出呈现增长,此前财务省本月稍早的调查吸引的受访者比往年来得少。资本支出数据用于计算修正后国内生产总值(GDP),预计未来几个月将表现蹒跚。资本支出较前季增长1.9%,初值为下降0.5%。民间消费减少0.8%,初值为减少0.7%,因服务支出下滑抵消了日用必需品的强劲需求。净出口将修正后的GDP拉低0.2个百分点,因新冠疫情打击全球需求。分析师预计,4-6月当季GDP环比年率将下滑20%以上,因首相安倍晋三宣布紧急状态,并要求居民待在家中、企业关闭以阻止病毒蔓延。

机构观点

分析师:全球经济衰退可能正在结束;

①周五的美国就业报告令人喜出望外。5月份非但没有像经济学家预期的那样再增加750万失业,反而是增加了250万就业。这可能说明经济衰退正在结束,因为失业率下降之日往往是经济下滑结束之时。

②不光是美国,全球的经济数据都在好转。中国的财新服务业PMI达到55,是2月数字的两倍多。花旗的全球经济意外指数已经变成正数。因此,分析师对全球的企业收益预测正在企稳。

一切全看控制疫情成效,如何厘清形势将是对美联储的考验;

①历经整整三个月应对全球大流行疫情的洗礼后,美联储官员已经在一件事上建立团结一致的看法:经济面持续性的进展,将由控制新冠疫情的成效所主导。

②但除此之外,美联储内部可能很难再有什么共识。本周美联储即将召开会议,官员一方面看到更多新迹象显示美国经济或许已走出疫情冲击最严重时期,但另一方面也有证据显示新冠病毒尚未受到控制;本周会议必须同时考量两方因素。

③此次会议也将讨论美国5月意外增加逾250万个就业岗位的消息,以及一切有关就业及经济活动回暖同时增加了新冠病毒传播的迹象。

④而讨论的结果,有可能决定美联储是否要基于预期经济危机延长而扩大或建立新的紧急计划,或是倘若疫情实际上正在趋缓,美联储如何为企业及家庭提供最好的支持。

⑤周三将发布的经济预测,将可帮助外界深入解析美联储官员如何看待疫情曲线,以及他们是否认为经济已触底

⑥决策者将自12月以来首次发布经济预测。对美联储而言,如何厘清形势已经成为一种考验,决策者面对同样的信息,但看到的是不同的情况

美联储会议召开在即,摩根大通和道明证券看好5年期美国国债;

① 摩根大通和道明证券建议投资者购买5年期美国国债,因为美联储本周可能会暗示,它打算只要需要就会为经济提供支持。

② 摩根大通策略师Matthew Jozoff等人表示,以所谓的“点阵图”为前瞻指引来看,预计到2022年底都不会加息,中期债券目前存在买入的机会。道明证券的Priya Misra和Gennadiy Goldberg表示,美联储会在“很长时间”内按兵不动。

③ 摩根大通团队预计,美联储会在一定程度上强化其指引,鉴于目前的估值,该行认为中期收益率有企稳空间,建议增持5年期美国国债。

④ 5年期美国国债收益率周一基本持平,报0.46%。随着美国经济继续重新开放,就业数据打破预期,该收益率上周上涨了16个基点。摩根大通对该收益率的年末预测为0.40%,而道明证券“战略性”交易建议的目标为0.30%。

油价升破43美元 OPEC+此前延长减产协议;

① 油价在伦敦市场升破每桶43美元,OPEC及其盟友此前同意把历史性的减产协议延长一个月,并承诺采取更严格的措施确保成员国履行产量承诺。布伦特原油期货涨2.4%,上周五连续第六次实现全周上涨,为2018年5月以来的最长连涨走势。此次延长减产协议是沙特和俄罗斯取得的一项胜利,就在两个月前它们曾挑起一场残酷的价格战。这两位OPEC+事实上的领导者周末宣告了对支撑全球石油市场的承诺,并哄得伊拉克、尼日利亚和其他减产履约率低的国家兑现减产承诺。减产协议延长后,沙特提高了对所有地区的原油售价,7月对亚洲出口的涨价幅度最高。总的来看,此次涨价抹去了价格战期间沙特给予的几乎全部折扣;

② 得益于OPEC+减产降低了全球的过剩供应,以及部分国家尤其是中国放松抗疫限制措施推动需求反弹,油价自4月以来上涨了一倍 。不过,贸易因素、第二波疫情以及美国页岩油产量可能再度攀升,或令油价的持续复苏之路受阻。OPEC+同意在7月减产960万桶/日,减产幅度比本月减少10万桶,因为墨西哥将结束其供应限制。5月和6月未能100%履行减产承诺的成员国则将在7-9月进行额外减产以作弥补。

巴克莱称美元下挫无助于新兴市场货币;

① 巴克莱的策略师称,即使全球经济重新开放缓解了投资者的担忧以及美元走软,新兴市场货币也不会随着时间流逝而获得太大的助益;

② 包括Nikolaos Sgouropoulos在内的策略师在6月7日的研究报告中写道,鉴于新兴市场国家应对疫情暴发时面对的挑战,它们的货币和发行的政府债券看起来过于昂贵;

③ 策略师写道,新兴市场外汇的中期轨迹仍然较低,其曲线可能会变陡。他们指的是,短期和长期政府债券之间的收益率差料将扩大。 即使在乐观的后疫情假设下,长期的财政可持续性仍将对某些国家构成挑战;

④ 新兴市场货币兑美元自5月中以来就上涨;

⑤ 随着经济数据的改善、政府和中央银行刺激措施有助于恢复投资者信心下,MSCI新兴市场货币指数上週出现自2016年以来最强的週度上涨;

⑥ 周一亚洲早盘,美元现货指数迈向连续第八个交易日下跌,在美国上周五强劲的就业报告进一步削弱了对避险资产的需求下,美元续跌。

华泰期货金银周报:非农意外向好滋生风险情绪,但同样提振通胀预期;

①上周黄金价格呈现出了大幅的波动,周初伊始,由于受到美国方面暴乱以及国际贸易争端或将再度升级的影响,黄金价格一定走高,但此后市场对于冲突的关注逐渐淡化,加之后半周所公布的经济数据数据又大幅好于预期,美国5月就业人数意外增加250.9万人,而短时内的数据利好或许使得市场风险情绪有一定程度的滋生。

②但另一方面,经济状况倘若果真能有持续向好的迹象,则对于市场的通胀预期而言,也将会有较为明显的提振,加之当下全球范围内央行将会坚定地采取较为积极的宽松货币政策,如上周四欧元区央行便宣布将紧急抗疫购债计划(PEPP)规模进一步扩大6000亿欧元,至1.35万亿欧元。央行还表示,紧急抗疫债券购买计划的期限将从2020年底延长到2021年6月。

③故此在这样的背景下,金价或暂时受到风险情绪滋生自己通胀预期走强这两个相对矛盾的力量而暂时陷入震荡格局。但就中长期走势而言,则仍相对乐观。

④本周需重点关注美联储利率决议以及主席鲍威尔的新闻发布会

分析师:非农证实美国经济已经见底,美股后市仍有续涨空间;

① 知名业内研究分析师Edward Yardeni指出,上周五美国发布的5月非农就业数据意外向好的状况,将对市场情绪构成决定性的影响,因为它弥合了之前美国经济数据不佳与股市走势突飞猛进走势之间的断裂落差,进一步肯定了经济的向好前景,这意味着美股当前的点位尚远未达到中期顶部水平,后市仍有可观的上涨空间。

② 然而,在此过程中,美联储的超强宽松措施也确实发挥者巨大作用,在持稳实体经济的同时更加助推了股市流动性,而本周政策会议上,美联储也远未到会考虑撤除流动性支撑的时候,这意味着股市受到助推的前景仍旧可观

摩根士丹利:在淡水河谷被勒令停止部分产出后,铁矿石价格可能在未来一到两个月保持在100美元/吨以上。但大摩仍认为淡水河谷今年的产量将达到3亿吨,这意味着2020年剩余时间的产量将大幅增加,到第四季度市场将恢复供应过剩环境,预计第四季度铁矿石价格为78美元/吨;

瑞银:尽管OPEC+延长减产,但油价反弹最终可能适得其反;

① 瑞银分析师Giovanni Staunovo和Dominic Schnider在报告中称,尽管OPEC+周末会议带来惊喜,但当前的油价反弹最终可能适得其反。

② 该行怀疑这个素来履行率不高的联盟的成员不会充分兑现在未来几个月内进一步减产的承诺,尽管预计它们在6月份的履行率会提高利比亚正在恢复中断的生产,这也让OPEC+的工作更难了

③ 在正需要最大限度实现收入来支付诸如薪水等必需账单的时候,伊拉克必须付钱让国际石油公司减产,而且用于发电的天然气的相关损失也将成问题;

沙特阿拉伯、阿联酋、科威特和阿曼承诺的近120万桶/日的额外减产也不太可能延长,这意味着OPEC 7月产量会增加;

④ 此外,价格上涨会使得北美结束停产,这可能还会增加100万桶/日的额外供应量,这些因素可能会阻碍OPEC完成让石油市场恢复平衡的使命,因此,我们重申我们的谨慎短期展望,特别是考虑到石油库存仍在增加的情况下;

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。