周五(7月10日)美原油延续上一交易日下跌的走势,刷新逾一周低点39.17美元,现报39.23美元,跌幅0.98%。

周四因为美国确诊病例单日增幅创纪录,引燃对任何复苏速度的担忧。同时美国商业原油库存保持在高位,且更多的炼厂降低运行率,可能导致库存进一步增加。

此外随着近期美原油总体交投于40美元附近,越来越多的美原油厂商开始增产,这可能也会导致油市供应过剩。

不过沙特和俄罗斯主要品级的原油随着亚洲原油需求复苏出现了供应短缺的情况,凸显了OPEC+严格减产已经开始对油市产生正向影响,部分抵消了因为需求下滑和疫情反弹对于油价的压力。同时沙特和俄罗斯还在敦促未达标的产油国尽快弥补此前未完成的目标,这可能使得OPEC+的减产执行率进一步上升,短时间将继续支撑油价。

近期需密切关注7月15日的OPEC+联合部长级会议,届时将会对减产情况和下一步行动作作出评估,考虑到自7月以来美原油总体交投于39-41美元区间,这将对油市走势产生直接的影响。

日内关注IEA月报和美原油钻井数据。

疫情二次蔓延风险使得周四美原油大跌3%

周五美原油延续上一交易日的跌幅,因市场担忧美国等地病例激增可能引发新封锁措施,这将进一步抑制燃料需求。

虽然很多分析师预计经济和能源需求将从疫情中复苏,但全球最大能源消费国–美国本周病例单日增幅创纪录,引燃对任何复苏速度的担忧。

周四美国单日新增新冠病例首次超过6万,加州和佛罗里达州新增死亡病例创纪录。美国约翰霍普金斯大学数据统计显示,美国过去24小时新增新冠肺炎确诊病例超65000例,续刷新高。亚利桑那州、加利福尼亚州、佛罗里达州和得克萨斯州的新增病例占美国新增病例的近一半。

过去两周,美国50个州中有42个州的新增病例数呈上升趋势。

据美国有线电视新闻网(CNN)报道,美国国家过敏症和传染病研究所所长、顶级传染病专家福奇日前表示,目前美国疫情反弹形势严峻的各州应当认真考虑重新封锁。他还称,美国多州重启经济时做得太过头,并未听取指导意见,人们把这些意见当成了耳边风。

RW Pressprich & Co.的政府债券交易董事总经理Larry Milstein表示,今天的市场情绪明显转为负面,疫情担忧升温看来是最大的问题,鉴于亚洲的新冠病例数也在上升,市场“确实担心第二波疫情正在逼近,这将影响全球经济。

凯投宏观(Capital Economics)在报告中也称:“全球一些地区重新爆发疫情,让人更加有理由预计,未来几个月复苏将放缓。”

受此影响,周四美原油跌逾3%,周线料也录得近3%的跌幅。

美原油商业库存料继续增加,因原油消费需求反弹疲软

美国上周原油库存增加近600万桶,分析师预估为减少310万桶,这使得上周美国商业原油库存继续增加。

美国商业石油库存在6月中旬达到了5.41亿桶的历史新高,暗示市场的需求依旧疲软。

尽管此前因为封锁措施解除,原油需求出现了快速回升,但是随着疫情二次蔓延的风险回升,原油消费量再度下滑。

德克萨斯州公布的数据显示,近期的原油消费量再次下降。据《金融时报》报道,德克萨斯州的消费量周度降幅达到了20%。随着油价攀升至40美元/桶,页岩油产量实际上有所回升,比5月份的最低点增加了30万桶/日。产量上升和需求下滑显然会对油价构成负面影响。

就目前而言,油市前景很大程度上取决于最近疫情蔓延的严重程度,以及这些措施在多大程度上加速了进一步的封锁,或延长已经实施的封锁。

美国各地的石油储备并不会随着需求的下滑而出现下滑,因此在疫情出现明显的控制之前,中、短期内油价进一步上涨的前景十分有限。

炼厂降低运行率,也导致原油需求下滑

EIA最新数据显示,美国4月原油库存增加是由于炼油厂运行下降的速度快于原油供应量。

美国4月份的原油平均产量为1210万桶/日,比3月减少了66.9万桶/日,萎缩5%,这是自2008年9月飓风艾克和古斯塔夫袭击美国墨西哥湾沿岸以来最大的环比下降。3月至4月,美国原油进口量下降了77.6万桶/日(12%),进一步减少了美国的原油供应。

但是即便如此,美国原油产量和进口的合计降幅小于炼油厂总投入的降幅,导致原油库存出现创纪录的增长。根据EIA每周石油状况报告的预估,截至6月19日当周商业原油库存触及纪录高位5.41亿桶,此后几周略有下降。

在这两个月里,美国对航空燃油的需求下降了一半以上,从2月份的160万桶/日降至4月份的69.1万桶/日。自上世纪70年代中期以来,4月份前美国航空燃油需求一直不低于70万桶/日。

从3月到4月,馏分油的需求量下降了40.8万桶/日,降幅约为10%。尽管馏分油需求的变化没有汽车汽油和航空燃料需求的变化剧烈,但2020年4月的馏分油消费量是十多年来的最低水平。

而美原油产量此前一度跌至1050万桶/日后,近几周稳定在1100万桶/日,随着部分美原油厂商恢复产量,可以会导致更多的原油库存,这种趋势炼厂恢复需求前料持续。

越来越多的美原油厂商恢复产量

总部位于休斯敦的来宝能源计划在7月底之前恢复其在第二季度减少的大部分石油产量,成为美国最新的重启已关闭产量的石油生产商。

该公司周四表示,它预计七月到2020年年底将恢复大部分削减的产量,这主要得益于高油价和运营成本显著改善。

在第二季度,来宝能源的平均减产量约为每天1.1万桶/日,净减产量相当于3.2万桶/日的石油当量。

该公司第二季度在美国的陆上石油产能平均为12.4万桶/日,其中11.3万桶/日已售出,减产了1.1万桶/日。

在价格和需求在疫情中暴跌之后,5月美国石油公司估计已削减了约200万桶/日的原油产量。

在6月中旬,大陆资源已经关闭了其产量的70%,该公司表示,预计将部分恢复生产,但仍将削减其运营石油产量的约50%。

康菲石油公司于6月表示,预计将从7月开始恢复其在第二季度减产的部分石油产量。6月中旬,分析师和原油买家表示,他们预计美国公司到6月底将恢复之前减产的200万桶/日中的50万桶/日。

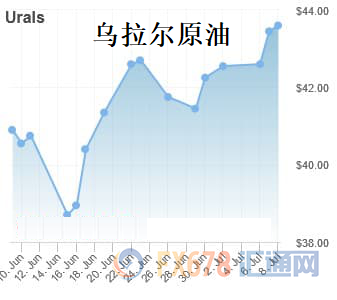

OPEC+严格减产凸显成效,沙特和俄罗斯原油出现供应短缺,关注7月15日OPEC+会议

OPEC+在6月同意将970万桶/日的减产协议延长至7月末,以在面对疫情冲击时重新平衡供过于求的市场。

作为OPEC+主要领导国的沙特和俄罗斯在减产协议生效后不久就基本达成了减产目标,而沙特在减产目标的基础上进一步自愿额外减产100万桶/日,将产量进一步缩减至753万桶/日,这推动OPEC+最终超额完成了目标。

越来越多的迹象表明,由于持续的大幅减产以及亚洲等主要客户的需求反弹,市场对乌拉尔和阿拉伯轻油的供不应求。

俄罗斯的旗舰级乌拉尔原油的价格较之布伦特原油基准的溢价已经达到了创纪录的水平,上周较布伦特原油价格的溢价短暂升至2.4美元/桶,凸显出俄罗斯供应已经出现短缺。

而沙特阿美公司已经连续三个月提高了出售给炼油厂的原油价格。阿美石油公司有史以来第一次以其旗舰产品“阿拉伯轻油”(Arab Light)的价格出售阿拉伯重油(Arab Heavy),这清楚地表明了对中重质酸等级的强劲需求。在正常情况下,Arab Heavy的销售价格比Arab Light便宜2至6美元/桶。

另一个有趣的迹象是,中重质酸性原油现货价格也较之远期合约溢价,与两个半月前美原油一度跌至负值相比,这是市场态度的180度大转弯,这意味着远期合约的卖出量要高于近月合约。

这些数据对于油市而言都是积极的信号,这说明OPEC+履行了减产的承诺,且未来合规度有进一步上升的可能。

在6月,沙特和俄罗斯就警告未达标的产油国,由于5月份的合规度仅为商定的74%,这部分未达标的国家需要尽快弥补此前未实现的减产要求,当时伊拉克仅削减了其承诺的削减量的38%,而尼日利亚的情况甚至更糟,仅削减了其承诺量的19%。但是在6月伊拉克和尼日利亚的合规度均升至70%上方,凸显了沙特和俄罗斯对于其他成员国的约束开始发挥作用,这有助于OPEC+实际减产量的进一步上升,这有助于油市平衡。

事实上美国的原油厂商也推动了减产的实施。截至6月底,北美生产商产量较疫情前下降170万桶/日。美国能源部长Dan Brouillette估计,到今年年底,美国的产量将下降200万桶/日至300万桶/日。

但是尽管沙特和俄罗斯的主要石油品种供不应求,但是从全球范围内仍供过于求。市场目前关注的是随着8月OPEC+将减产的规模缩减200万桶/日至770万桶/日,同时俄罗斯方面此前也表示没有进一步扩大减产的必要,OPEC+是否会重新开启油阀。因此短时间市场需要关注7月15日OPEC+会议进展,这可能会对油市后市走向产生影响。

北京时间12:45,美原油现报39.23美元,跌幅0.98%。

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。