接下来的一周,经济数据方面要比刚刚过去的一周要少一点,主要是中国、日本、德国、法国等国的贸易数据,然后是中国和美国的CPI数据相对比较重要;事件方面,主要是有欧洲央行利率决议、加拿大央行利率决议和欧洲央行官员讲话,由于恰逢美国劳动节假期,前半周市场可能会稍微清淡一点。

周一(9月7日)关键词:中国8月贸易数据、美国劳工节假期

周一亚洲时段,投资者需要重点关注中国8月份的贸易数据,目前市场预计进出口都有可能进一步改善,但贸易帐总额可能会略微有所下降。数据的好坏,会对澳元、纽元等商品货币以及大宗商品和股市风险偏好产生一些影响。

此外,投资者需要留意中国8月份对原油、铁矿石等大宗商品进出口的变化。

周一欧洲时段,投资者可以留意一些德国7月工业产出数据和欧元区9月Sentix投资者信心指数,相对而言,市场预期并不乐观,如果数据表现不佳,可能会对欧元产生一些压制。

预计周一市场整体交投将受限,因为恰逢美国劳工节假期,美国多数交易员休假,而且CME旗下贵金属、美国原油与外汇合约交易提前于北京时间9月8日凌晨01:00收市;ICE旗下布伦特原油合约在北京时间9月8日凌晨01:30提前休市。

需要提醒的是,接下来的一周,因为劳工节假期,原定于北京时间每周三凌晨4:30公布的API原油库存系列数据延迟一个交易日,至北京时间周四凌晨4:30公布;原定于北京时间每周三晚间22:30公布的EIA系列数据也将延迟一个交易日,至北京时间周五00:00公布;投资者需要提前做好时间安排。

事件方面,投资者略微留意一下周末相关消息对行情的影响以及英国央行官员的讲话。

周二(9月8日)关键词:贸易帐

周二并未重大风险事件预告,经济数据也比较少,主要是留意日本、德国和法国7月份的贸易帐,可以进一步综合了解新冠疫情对国际贸易的影响程度,也可以观察全球经济复苏的前景变化。

此外,周二投资者可以留意一下日本和欧元区二季度GDP终值的表现,目前市场预期与前值一致,预计整体影响较小。

也就是说,如果没有突发事件,接下来一周的前两个交易日市场估计相对会比较清淡,投资者尽量不要进行追涨杀跌的操作,观望休息或者区间震荡操作相对要更为合适。

周三(9月9日)关键词:中国8月CPI、加拿大央行利率决议

周三亚洲时段,投资者可以重点关注中国8月CPI数据,预计短线对商品货币和股市风险偏好有一定的影响,全球第二大经济体全面摆脱国内新冠疫情影响后的通胀变化,也会对全球风险偏好有一定的影响,进而影响黄金、避险货币和全球股市的表现,因而需要重点留意。

国家统计局8月10日公布数据,7月份,全国居民消费价格同比上涨2.7%,涨幅比上月扩大0.2个百分点。其中,食品价格上涨13.2%,涨幅扩大2.1个百分点,影响CPI上涨约2.68个百分点。食品中,猪肉价格上涨85.7%,涨幅比上月扩大4.1个百分点;鲜菜价格上涨7.9%,涨幅扩大3.7个百分点;水产品价格上涨4.7%,涨幅回落0.1个百分点;鸡蛋价格下降16.6%,降幅扩大0.8个百分点;鲜果价格下降27.7%,降幅收窄1.3个百分点。非食品价格由上月上涨0.3%转为持平。非食品中,医疗保健价格上涨1.6%,交通和通信价格下降4.4%,其中汽油和柴油价格分别下降15.7%和17.5%。

扣除食品和能源价格的核心CPI同比上涨0.5%,涨幅比上月回落0.4个百分点。据测算,在7月份2.7%的同比涨幅中,去年价格变动的翘尾影响约为2.9个百分点,新涨价影响约为-0.2个百分点。

从环比看,7月CPI由6月下降0.1%转为上涨0.6%。其中,食品价格上涨2.8%,涨幅比上月扩大2.6个百分点,影响CPI上涨约0.62个百分点。食品中,随着餐饮服务等逐步恢复,猪肉消费需求持续增加,而多地洪涝灾害对生猪调运产生了一定影响,供给仍然偏紧,猪肉价格上涨10.3%,涨幅比上月扩大6.7个百分点;受不利天气影响,鲜菜价格上涨6.3%,涨幅扩大3.5个百分点;由于蛋鸡存栏减少,夏季产蛋率有所下降,鸡蛋价格在连续9个月下降后转涨,上涨4.0%;鲜果大量上市,价格继续下降4.4%,降幅比上月收窄3.2个百分点。非食品价格由上月下降0.1%转为持平。非食品中,受国际原油价格波动影响,汽油和柴油价格分别上涨2.5%和2.7%;暑期出游增多,飞机票和宾馆住宿价格分别上涨2.9%和1.7%;夏装折扣力度加大,服装价格下降0.5%。

另外,周三中国8月PPI数据也将同时出炉,投资者也可以简单予以留意。

据中国证券报报道,券商预测8月CPI环比涨幅有望保持稳定。

开源证券食品饮料行业分析师张宇光表示,随着国内新冠肺炎疫情得到控制,2020年食品饮料行业基本面的稳定性与业绩确定性较高。

张宇光表示,看好下半年白酒投资机会。主要考虑到三方面因素:一是中秋节白酒大概率旺销;二是酒厂内部积极性高,消费拉动、需求拓展力度环比上半年加大;三是渠道库存处于低位,名酒企业渠道秩序管理进一步提升。

方正证券食品饮料行业分析师表示,中秋节、国庆节将至,白酒消费场景将增加,三季度会出现消费回补,但不可能弥补上半年疫情影响的全部损失。随着疫情缓解,白酒行业最差时点已经过去,预计三季度可以走上正轨。食品方面,疫情缓解后,人们的生产生活逐步恢复正常,居家消费需求回归常态,建议关注业绩增长具备持续性的标的。

另外,白酒价格变动对CPI影响较小,预计难以推高CPI。不过考虑到汽、柴油价格上涨因素,不排除CPI会小幅上涨。

周三投资者还需留意中国8月社会融资规模和8月M2货币供应年率的表现,该数据的表现会给市场对A股流动性的判断提供一些参考。

央行8月11日发布2020年7月社会融资规模增量统计数据报告显示,初步统计,2020年7月社会融资规模增量为1.69万亿元,比上年同期多4068亿元。7月末,广义货币(M2)余额212.55万亿元,同比增长10.7%,增速比上月末低0.4个百分点,比上年同期高2.6个百分点。

周三纽约时段,投资者需重点关注加拿大央行利率决议。

机构调查显示,超过30位经济学家预计加拿大央行将维持0.25%的利率不变直至2022年底(与7月的调查结果相同)。19位经济学家中有13位认为,加拿大央行将在2021年12月之前重新考虑其通胀目标框架。

法国农业信贷银行(Credit Agricole)在9月4日发布的加拿大央行利率决议前瞻中指出,经济数据整体向好,减轻了加拿大央行采取行动的紧迫感。

该行分析师表示:“全球股市和原油市场依然是加元走势的关键驱动因素,然而下周的关注焦点暂时转向了加拿大央行的利率决议。在7月份的会议上,加拿大央行保持增加购买资产的大门敞开,不过经济数据的表现整体符合加拿大央行的预期,甚至有些还好于预期。”

该行分析师称:“因此,我们的经济学家并不认为加拿大央行会有改变货币政策的紧迫感,所以下周的会议上应该不会有大动作。”

该行分析师补充道:“尽管如此,一旦加拿大央行暗示可能会跟随美联储的平均通胀目标采取一些行动,那就有可能会加大加元汇率的潜在波动。”

另外需要提醒的是,北京时间周四(9月10日)凌晨00:00,EIA将公布月度短期能源展望报告,投资者也需要重点关注。

EIA在8月份的月报中小幅上调了2020年和2021年的全球原油需求预期,并小幅下调了2020年的美国产量预期,同时还小幅上调了2020年和2021年布伦特原油价格预期。

8月出炉的报告对油价提供了一些支撑,9月的第一周国际油价从逾五个月高位大幅回落近8%,录得四个月来最大单周跌幅,EIA月报的影响力可能会有所增加,原油投资者需要重点关注。

周四(9月10日)关键词:欧洲央行利率决议、美国初请失业金人数变动

周四亚洲市场相对清淡,投资者需要重点关注欧洲时段的欧洲央行利率决议和欧洲央行行长拉加德(Christine Lagarde)的新闻发布会。

在8月27日,美联储调整政策框架后,美元指数大幅下探,并跌创28个月新低,欧元随之上涨,9月1日,欧元兑美元曾一度上探1.20关口至1.2010,但由于强阻力附近的获利了结需求,和欧洲央行首席经济学家连恩的讲话,欧元开始大幅走弱,9月4日一度跌至1.1781附近,较高点回落逾220点。

欧洲央行首席经济学家在9月1日表示,欧元兑美元利率对货币政策“确实重要”,表明欧洲央行可能会采取一些措施。

澳洲国民银行(NAB)驻悉尼的外汇策略主管Ray Attrill认为,欧洲央行不大可能采取措施,但“连恩的讲话是一些交易员对欧元多仓进行获利了结的借口”,欧元多仓规模开始有点过多了。

三菱日联金融集团(MUFG)外汇分析师Lee Hardman称:“总体而言,这些言论暗示欧洲央行似乎不太可能立即做出政策回应以压低欧元,目前他们将更多地依靠口头呼吁来打压欧元强势。

经济学家表示,欧洲央行可能会在今年晚些时候加大危机应对力度,因为步履蹒跚的经济复苏和走强的欧元可能加剧物价下跌。

调查的大多数受访者预计,欧洲央行在12月底前将会把规模1.35万亿欧元(1.6万亿美元)的疫情债券购买计划扩大,预期中值是增加3500亿欧元。管理委员会料将在下周四的会议上维持政策稳定,但一些分析师预计行长拉加德将暗示未来可能采取更多行动;

迄今为止,尽管经济从疫情导致的衰退中反弹强劲,但一系列问题给前景蒙上阴影。随着夏季旅行和防疫限制放松,新冠感染病例已增加,而且指标预示经济开始失去动力。对于决策者来说,另一个令人担忧的信号是, 欧元区通胀在上个月四年来首次出现负数,核心通胀率触及纪录低点。 欧洲央行将在下周发布新的预测,这将有助于确定经济仍需要多少刺激;

DekaBank的经济学家Kristian Toedtmann表示,目前来看,欧元升值并未显著改变通胀前景,但是在措辞方面,欧洲央行应会警惕汇率的上升趋势。

美国银行全球研究部周五(9月4日)表示,欧洲央行可能在下周举行的政策会议中进行口头干预。欧元兑美元此前上涨过快,而且正值欧元区经济处于最严重的经济衰退之中,并离其创立单一货币以来的通胀目标越来越远。在这一背景下,欧洲央行下周的货币政策会议受到市场的广泛关注。我们预期其将表达对欧元最近的涨势类似的担忧,强调尽管欧洲央行不是以汇率为目标,但汇率是确定开放的欧元区经济中通胀的重要因素,因此会因欧元威胁欧洲央行的通胀目标而调整政策。欧洲央行已经在过去欧元走高时重申类似的信息,不论是谁领导。

美国银行全球研究部还指出,欧洲央行对货币的口头干预有时会奏效,但也具有局限性。我们预期投资者会在购买欧元时更加谨慎,并在欧元走高时更快的套利。然而,许多仍将依赖于欧洲央行控制以外的因素,比如美联储政策、全球风险情绪以及美国大选,这些都可能导致美元被抛售,而非欧元自身的反弹。

荷兰合作银行分析师Bas van Geffen表示:“数据足够好,无需在9月份采取任何新的政策行动,但病毒、经济增长和通胀走势仍存在不确定性。”“欧洲央行将再次确认,它仍准备在必要时调整政策。”

彭博经济学家David Powell和Maeva Cousin表示,欧洲央行理事会可能在下周表示,下行风险已经加剧,表明货币政策可能会在年底之前进一步放松。

接受调查的多数经济学家预计,疫情购债计划将延长六个月,至2021年底。受访者还表示,欧洲央行将通过各种银行贷款计划,在3月前再提供约2,100亿欧元的资金。至少在2022年底之前,利率将保持不变。目前存款利率为-0.5%。

从长远来看,经济学家预计欧洲决策者将追随美联储采取一个策略,即允许通胀率暂时超过2%左右的目标水平。多数受访者表示,欧洲央行将可能改变当前“低于但接近2%”的目标,变成力争随着时间推移平均达到这个水平。

此外,对于美国每周公布的初请失业金人数变动,投资者仍需予以留意,因为市场都在关注美国就业市场的复苏状况,美联储调整政策框架后,市场对就业市场的关注度显著提升,因而初请失业金人数的变化对行情的影响料将有所扩大。

9月3日数据显示,美国至8月29日当周初请失业金人数录得88.1万人,为时隔三周后再度降至100万人下方,且续刷3月14日以来新低,前值100.6万人,预期95万人。9月4日美国非农就业报告显示,8月份美国非农失业率下降至8.4%,为新冠疫情以来新低。

如果初请失业金数据进一步改善,将有望给美元指数进一步反弹提供机会。

周五(9月5日)关键词:英国7月 GDP、美国8月CPI;

周五亚洲市场比较清淡,欧洲时段,英国方面将公布一系列经济数据,有7月贸易帐、7月工业产出和英国7月GDP数据。尽管英国6月开始经济有所反弹,但6月的GDP仍比2月份的疫情前水平低六分之一。由于新冠疫情持续,目前市场对英国7月份的数据预期并不乐观,可能会拖累英镑的表现。

此外,市场将更加关注英国和欧盟脱欧谈判的相关消息。目前无贸易协议英退忧虑升温,英国称未来一周谈判不太可能取得进展。

英国和欧盟的谈判代表和外交官9月4日表示,英国在没有达成贸易协议的情况下退出欧盟的可能性大幅上升,因为伦敦方面坚称,它在国家补贴计划上拥有完全自主权,这对谈判构成了威胁。

9月4日,英国首席谈判代表欧盟事务顾问弗罗斯特(David Frost)表示:“我们将进行建设性的磋商,但欧盟的立场可能会限制我们下周能取得的进展。从一开始,我们就明确表示在这些方面我们可以接受什么,这对我们作为一个独立国家的地位至关重要。”

英国首相约翰逊表示,如果欧盟明智的话,它会给予英国正在寻求的加拿大式解决方案。但英国已经为脱欧可能发生的任何情况做好了准备。

据《泰晤士报》报道,英国首相约翰逊办公室的高级官员认为,由于目前的僵局,达成脱欧贸易协议的可能性只有30%-40%。

一位欧盟高级外交官表示“达成协议或不达成协议的几率都是50%,谈判中,英国方面的立场没有任何改变。如果这种做法不迅速改变,我们将无法及时通过磋商达成协议。”

欧洲理事会主席米歇尔(Charles Michel)告诉记者,“英国迟早应该厘清他们想要什么。离开欧洲俱乐部的同时又想保留所有的利益是不可能的,我们不确定是否能达成协议。我希望这是可能的-但不会不惜任何代价……”目前谈判的症结在于国家补贴。

一名欧盟官员表示,年底可能出现无协议退欧的局面,人们需要为此做好准备。

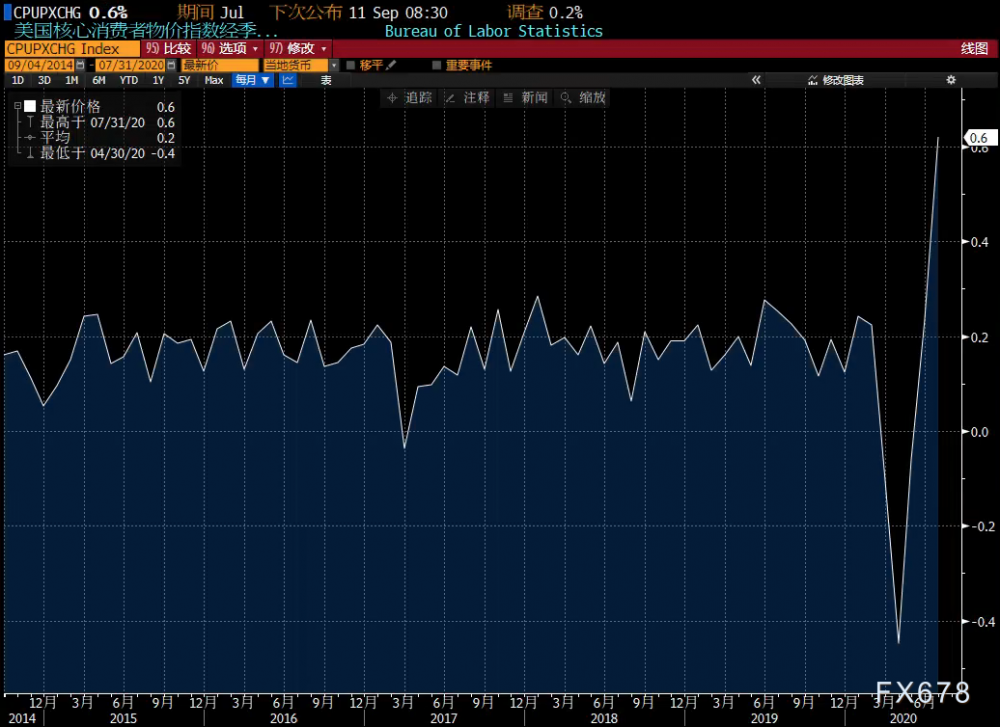

周五纽约时段,投资者需要重点关注美国8月份的CPI数据,尽管美联储宣称将更加关注就业市场数据,CPI数据的影响力可能会有所降低,但CPI数据仍是市场关注的焦点之一。

美国劳工部8月12日数据显示,美国7月CPI水平环比上涨0.6%,高出市场预期值0.3%接近一倍。此前六月CPI环比上涨也高达0.6%。相较去年同期,当前CPI水平已经上涨1%。

剔除能源或食品等价格波动性较高的商品后,美国7月核心CPI也环比上涨0.6%,远远高于前值六月核心CPI环比上涨0.2%的幅度,也创下过去三十年来最高单月环比增长水平。对比去同期,核心CPI上涨降将近1.6%,前值六月CPI同比增长1.2%。

目前市场对美国8月CPI数据的预期整体略微偏向乐观,如果数据符合预期或者好于预期,仍有望给美元提供一些支撑;若意外表现欠佳,或将增加美联储9月利率决议的鸽派预期,这将对美元不利,进而给多数非美货币重拾涨势提供机会。

事件方面,投资者需要重点关注欧洲央行管委魏德曼、维勒鲁瓦以及欧洲央行首席经济学家连恩的讲话,预计会对欧洲央行利率决议的内容做一些解释和补充,进而影响欧元的表现。

此外,9月12日(周六)日本执政党领导人竞选候选人在日本新闻俱乐部举行公开辩论,投资者也需要简单予以留意。

未来一周,除了上述经济数据和风险事件,投资者仍需对全球新冠疫情、新冠疫苗、美国大选和国际贸易相关消息予以关注。

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。