周四(9月17日)欧洲时段,英镑兑美元重挫逾百点至1.2865,英国政府表示,如果欧盟坚持要求爱尔兰货物进入英国需要书面文件,英国将要求议会行使权力;如果欧盟坚持他们的国家援助条款适用于与北爱尔兰没有任何或微不足道的联系的情况下,英国政府也会要求使用权力。英国央行9月利率决议如期维稳,货币政策声明显示货币政策委员会已经听取了央行计划的简报,该计划将探讨如何有效实施银行负利率,以应对通货膨胀和产出的前景在这一低平衡时期的某个时点上的需要,并承认失业率持续上升的风险仍然存在。另外,据英国央行观察:货币市场押注英国利率将变为负值,现在预计英国央行将在2021年2月转为负利率,此前预计为2021年3月。

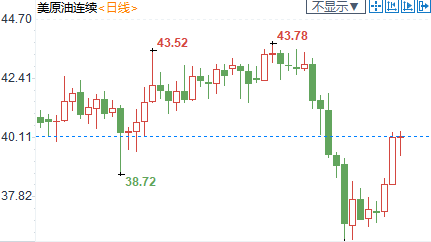

欧洲时段,美油一度触及近两周高点,但目前回到40美元/桶下方,OPEC+的一个技术小组警告,尽管出现经济复苏讯号及石油库存下滑的初步迹象,但部分国家的新冠病例上升,可能抑制石油需求。欧佩克+小组对累计过剩石油产量上升表示担忧,截至8月,累计过剩石油产量为238万桶/日,阿联酋8月份石油产量比配额高出18.2万桶/日。到目前为止,欧佩克代表预计不会提出任何改变目前协议的建议,他们只会强调,各成员国必须完全遵守协议,并对生产过剩进行补偿。

★近期热点提要★

1、【英国央行利率决议要点提炼】

① 英国央行以9比0的投票结果维持利率和量化宽松目标不变,失业率持续上升的风险仍然存在;

② 不打算收紧货币政策,除非有明确的证据表明,在消除闲置产能和实现可持续的2%通胀目标方面取得了重大进展;

③ 央行预测的基本情境是,2021年1月1日将与欧盟达成一项全面的自由贸易协定,货币政策委员会的最新预测也是基于以下假设:英国将在2021年1月1日与欧盟立即有序地达成一项全面自由贸易协定,委员会将在11月货币政策委员会会议前进行更广泛的预测讨论的背景下,考虑与英国脱欧相关的经济问题,预计2020年第三季度整体GDP将比2019年第四季度低7%左右,不像8月份报告中预期的那么疲软,预计失业率将在逐渐下降之前显著上升,这与大量闲置产能的情况一致,预计两年后CPI通胀率将在2%左右

④ 消费在夏季持续复苏,目前总体处于年初水平,强于8月份报告中的预期,如果市场状况恶化,英国央行可以提高量化宽松规模。

2、【英国货币市场预计,到2021年11月,英国央行将降息20个基点

】

据英国央行观察:货币市场押注英国会将利率变为负值,现在预计英国央行将在2021年2月转为负利率,此前预计为2021年3月。

3、【日本央行行长黑田东彦:将通过货币宽松提供安全网】

日本央行行长黑田东彦:我不会在我的任期中期辞职,当前情况不会使监管改革停滞;相信实现结构性改革是完全可能的,日本央行持有的ETF相对于日本市场的资产规模不算大,日本央行的ETF购买计划并未扭曲日本股市,并未考虑购买绿色债券,自2016年以来,就已经将平均通胀目标定为2%,正如美联储一样,不将2%通胀目标看作是上限,如有需要,可降低收益率曲线,利率有可能进一步下调,目前的收益率曲线是适宜的,政府将在月度经济报告中展现经济观点,股票市场正在为未来增长复苏定价,ETF购买并未针对特定的股市水平,购买日本国债并不是为了将政府债务货币化。

4、【欧盟脱欧谈判首席代表巴尼尔告诉欧盟的27位大使,他仍然希望与英国的贸易协议是可能的,但未来几天是决定性的,英国在渔业问题上的行动是“一线希望”,但还不够,通过英国内部市场法案将使欧盟对任何贸易协议的管理立场更加僵化】

5、【欧洲央行管委雷恩:存在通胀继续保持在过低水平的风险 】

欧洲央行管委雷恩:欧元区将在“长时间”陷入缓慢增长和低通胀陷阱的风险,长期来看,危机可能会减缓生产率增长和通胀,欧洲央行避免了陷入通缩的风险,美联储的新策略将不可避免地对欧洲央行产生影响,“我们不是在真空中操作”,如果数据不符合目标,将准备使用所有工具,汇率是通胀前景的重要因素。

6、【欧佩克代表:欧佩克+将于10月19日举行下一次欧佩克与非欧佩克产油国部长级监督委员会会议】

据外媒见到的一份内部文件显示,OPEC+的一个技术小组警告,尽管出现经济复苏讯号及石油库存下滑的初步迹象,但部分国家的新冠病例上升,可能抑制石油需求。到目前为止,欧佩克代表预计不会提出任何改变目前协议的建议,他们只会强调,各成员国必须完全遵守协议,并对生产过剩进行补偿。欧佩克+小组对累计过剩石油产量上升表示担忧,截至8月,累计过剩石油产量为238万桶/日,阿联酋8月份石油产量比配额高出18.2万桶/日。

★欧洲时段外汇行情回顾★

欧洲时段,美元指数自一周高位回落,目前交投于93.27附近,美联储决议仍在发酵,多空博弈不断,美国总统特朗普表示,疫苗很快就会上市,大约在几周内上市,而美国白宫幕僚长梅多斯表示,特朗普愿意接受1.5万亿美元的新冠病毒救助计划。市场风险偏好情绪的回暖并不利于美元走高,分析机构认为,美元逼空行情此后并不会持续太久,因为毕竟美联储已经承诺会在之后长期维持零利率政策,市场资金供给仍然充足。

欧洲时段,欧元兑美元跌幅收窄,目前交投于1.18附近,丹斯克银行的分析师表示,美联储周三不及预期鸽派的政策决议措辞,暂时止住了美元的下行颓势,因此该机构之前预计的欧元汇价未来一个月升至1.21的目标看来已经难以企及,所以,欧元兑美元短线波动区间也被由之前的1.18-20下修至1.17-19。但展望未来三到十二个月,将继续看到经济复苏强于市场共识,英国脱欧也将得到解决,这一切都是在欧洲内部政治平稳的背景下进行的,再加上持续的政策支持,维持欧元兑美元六个月的预期在1.23不变。

欧洲时段,英镑兑美元重挫逾百点至1.2865,英国政府表示,如果欧盟坚持要求爱尔兰货物进入英国需要书面文件,英国将要求议会行使权力;如果欧盟坚持他们的国家援助条款适用于与北爱尔兰没有任何或微不足道的联系的情况下,英国政府也会要求使用权力。英国央行9月利率决议如期维稳,货币政策声明显示货币政策委员会已经听取了央行计划的简报,该计划将探讨如何有效实施银行负利率,以应对通货膨胀和产出的前景在这一低平衡时期的某个时点上的需要,并承认失业率持续上升的风险仍然存在。另外,据英国央行观察,货币市场押注英国利率将变为负值,现在预计英国央行将在2021年2月转为负利率,此前预计为2021年3月。

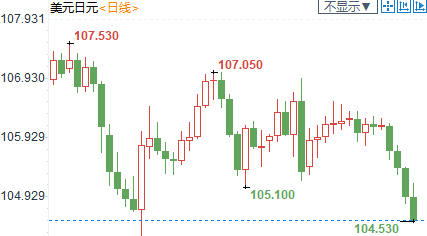

欧洲时段,美元兑日元创近七周新低至104.53,美元指数回吐多数涨幅,因美联储将长期维持低利率状态,而此前日本央行维持货币政策不变,并略微上调了对经济的看法,这暗示暂时不必扩大刺激政策以对抗新冠疫情。另外日本央行行长表示,自2016年以来,就已经将平均通胀目标定为2%,正如美联储一样,不将2%通胀目标看作是上限,如有需要,可降低收益率曲线,利率有可能进一步下调。

欧洲时段,现货黄金弱势交投于1940美元/盎司附近,本周美联储利率决议没有出乎市场预料,美元指数的回升使得黄金市场承压。DailyFx策略师Margaret Yang表示,亚太地区的投资者们没有为隔夜美联储利率决议所动,因此次会议透露给出了不太愿意进一步刺激的迹象。不过美联储对长期维持低利率的态度为黄金提供了支撑。Oanda高级市场分析师Jeffrey Halley表示,长期低利率外加宽松政策,美元的贬值会使得黄金长期受到支撑。

欧洲时段,美油一度触及近两周高点,但目前回到40美元/桶附近,OPEC+的一个技术小组警告,尽管出现经济复苏讯号及石油库存下滑的初步迹象,但部分国家的新冠病例上升,可能抑制石油需求。欧佩克+小组对累计补偿石油产量上升表示担忧,截至8月,累计补偿石油产量为238万桶/日,阿联酋8月份石油产量比配额高出18.2万桶/日。到目前为止,欧佩克代表预计不会提出任何改变目前协议的建议,他们只会强调,各成员国必须完全遵守协议,并对生产过剩进行补偿。

机构观点

【三菱东京日联银行:美联储前瞻指引温和,未来几年恐继续施压美元】

① 三菱东京日联银行认为,美联储9月利率决议加强了前瞻性指引,但缺乏实现新目标的紧迫性;美元指数的价格走势很有趣,决议公布后回升至92-94窄幅交易区间的顶部,表明人们对美联储没有采取进一步行动,宣布更激进的宽松政策感到某种程度的失望,凸显许多坏消息已在当前被美元消化,帮助美元在7月底以来大幅下跌的水平上整固,鉴于建立美元空头头寸和看跌情绪,警惕美元短期内出现进一步反弹的风险;不过加强前瞻性指引,美联储支持最近更新的政策目标,新的目标表明美联储将更加重视实现充分就业,并容忍一段时间内温和的通胀过高,从而表明在经济复苏期间,政策将比正常时间更长地保持宽松;

② 尽管温和的前瞻性指引不足以在近期引发美元进一步走软,但它将在未来几年继续对美元施加下行压力,帮助锚定名义收益率,并在经济复苏期间鼓励更高的通胀预期和更低的实际收益率;美联储也仍有进一步放松政策的空间,可以调整其维持不变的量化宽松计划,不过美联储没有承诺立即采取更多行动,以更快地实现其新政策目标,这令人有些失望,鲍威尔主席在新闻发布会上的评论也增加了对美联储更加被动的做法的失望。

【在此前强劲的流入后,近期全球最大黄金ETF,SPDR黄金ETF(GLD)开始出现持续流出】

① GLD总持有量价值790亿美元,其已经连续三周流出,而在此之前该ETF连续8个月流入。今年以来,GLD持有量增加了约200亿美元;

② 全球经济受到疫情影响,各国政府和央行都采取了各种刺激政策和宽松的货币政策。市场避险情绪表示,而大量流动行被注入市场后,投资者们纷纷转向了黄金。不过随着各国经济重现开启,缓慢复苏,黄金的避险需求回落;

③ ETF Store主席Nate Geraci表示,金价在之前的强劲表现后,近期表现较为平淡,一些投资者们认为这是获利了结的机会;

④ 不过另一家黄金ETF则还在流入,全球第二大黄金ETF,iShare黄金ETF(IAU)已经连续25周流入;Geraci指出,短期市场波动对GLD持有量的影响比较大,而那些买入后长期持有的投资者通常会选择IAU

⑤ 瑞银全球财富管理(UBS Global Wealth Management)ETF策略师David Perlman表示,目前黄金市场面临着很多不确定性,关于经济复苏是否能继续,以及市场回落是否会维持下去,还有对通胀的不同看法等。

⑥ 法国外贸银行投资管理(Natixis Investment Managers)全球市场策略主管Esty Dwek指出,金价还有上涨空间。黄金需求还会继续存在,无论利率是否维持在低水平或者通胀究竟如何表现。

【加拿大帝国商业银行(CIBC)表示,今年金价和银价的上涨只是贵金属牛市的开始】

① 该行在最新的报告中,上调了金价和银价预期,预计三季度黄金均价1925美元/盎司;四季度均价2000;2021年均价2300;预计三季度白银均价25美元/盎司;四季度均价28;2021年均价32;

② 美国实际利率会继续低迷,债务负担加重,加上美国大选后随之而来的地缘政治不确定性等,都将进一步推高金价;

③ 尽管银价今年以来表现不错,但白银相对而言可能会有更好的上行空间,因为白银市场相对而言更小;

④ 黄金投资者们应该继续关注实际利率,这将是长期推动金价的关键因素。预计各国央行将继续注入流动性,以支撑金融市场;现在正处在又一轮QE中,整个市场有大量不确定性,尤其涉及到全球衰退的状态会维持多久;

⑤ 实际利率会一直维持在低水平,基本面的向好已经退到了黄金和白银上涨,而如果重演过去历史的话,金价和银价都还能再度走高;

⑥ 此外,预计美元会继续疲软,同样是利好黄金的。美国疫情还没有被控制住,意味着之后会有新一轮刺激,这将使得美元承压。在美国有大量债务,失业率高企且面临着贸易不确定性的情况下,美元的全球统治地位将受到挑战。

【蒙特利尔银行资本市场(BMO Capital Markets)认为,未来6个月印度金饰需求有望回升】

① 今年黄金价格的走强使得实物黄金需求承压,印度的金饰需求就是如此,不过自10月开始,印度将进入长达6个月的假日季,金饰消费需求会有显著回升,该国金价贴水会回落;

② 今年上半年印度金饰需求同比大降了60%,一方面是疫情后印度各地关闭,一方面则是国际金价走高影响需求,印度本地金价贴水大涨;

③ 每当节日到来或者婚礼季到来,印度民众都有购买黄金的习惯,因此即将到来了节日季,包括一些相当重要的节日意味着印度金饰需求有望显著回升;

④ 此前由于需求疲软,印度黄金价格贴水一度在9月涨至60美元/盎司,分析师们认为,在需求回升的情况下,金价贴水可能回到17美元/盎司左右水平;

⑤ 不过尽管如此,预计直到今年年末印度的黄金价格将仍然在贴水状态,因为疫情将仍然影响黄金需求。

【华侨银行:仍看空英镑兑美元】

华侨银行表示,在英国首相约翰逊首相与工党成员就他的新法案达成协议后,英镑出现了一些空头回补,现在该法案更有可能在英国议会获得通过,目前仍对英镑持负面看法,等待内部市场票据澄清;从欧盟的角度来看,约翰逊与他的政党成员达成的妥协可能并不能带来多少安慰,英国单方面改变脱欧协议的可能性没有改变;英镑兑美元反弹受阻1.30,看空者必须先跌破1.2870才能获得更好的吸引力。

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。