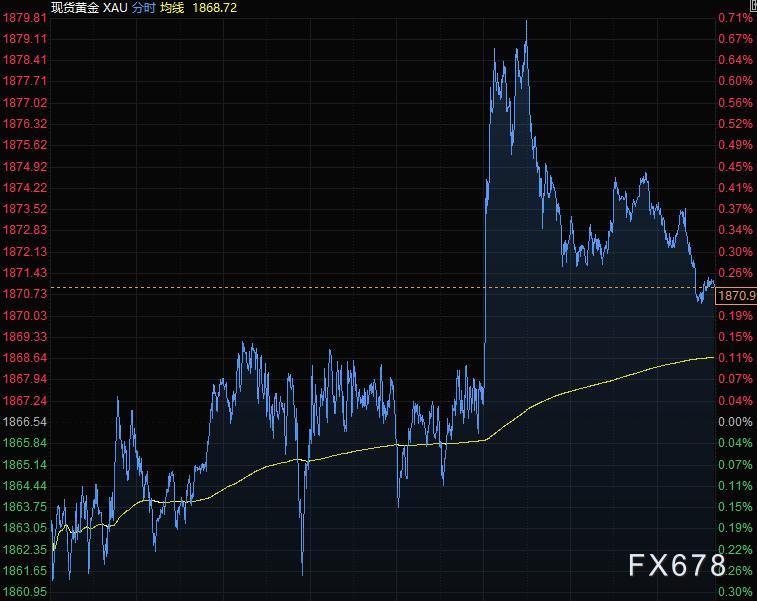

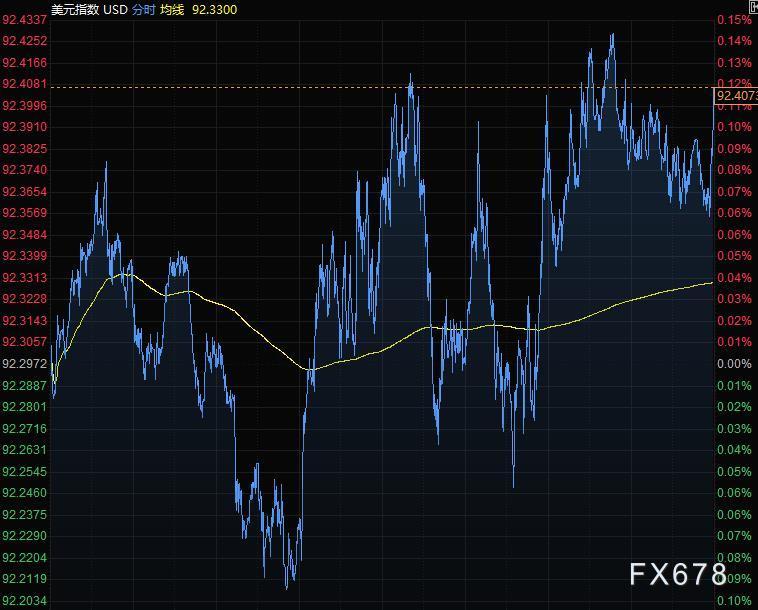

周五(11月20日)在美股尾盘疲软的情况下,美元指数从近二周低点反弹,美国财政部与美联储围绕紧急贷款计划发生冲突,美联储主席鲍威尔称,美联储将按照要求将未使用的资金退还给财政部。现货黄金冲高回落,收于1870附近,盘中一度触及1879.81美元/盎司,美国财政部长姆努钦表示,财政部和美联储有足够弹药继续支持经济。油价三周连涨,布油本周涨近6%,突破45美元关口,因新冠疫苗研发的积极进展为石油需求的持续复苏铺平了道路。

商品收盘方面,COMEX 12月黄金期货收涨0.6%,报1872.40美元/盎司,本周则累跌约0.7%。WTI 1月原油期货收高52美分,涨幅1.2%,收于每桶42.42美元;布伦特1月原油期货收涨0.76美元,涨幅1.72%,报44.96美元/桶。

美股三大指数全部收跌,道琼斯指数收盘下跌219.80点,跌幅0.75%,报29263.48点;标普500指数收盘下跌24.30点,跌幅0.68%,报3557.55点;纳斯达克指数收盘下跌49.70点,跌幅0.42%,报11854.97点。

全球主要市场行情一览

美国股市基准指数周五收跌,标普500指数扩大周跌幅。白宫与美联储围绕紧急贷款计划发生冲突,同时政府保证还有足够的余地来支持经济,市场权衡这些消息的影响。尽管美国财长姆努钦表示将设法推动重启刺激方案谈判,但在姆努钦坚持要求美联储退款后,股市还是下跌,标普500指数周跌幅为0.8%。

财政部周四呼吁年底结束几个紧急贷款计划,遭到美联储反对。姆努钦周五表示,财政部和美联储有足够的“弹药”继续支持经济。QMA董事总经理John Praveen表示:“美联储与财政部公开争吵,对市场而言不是个好兆头。这给市场信心蒙上了阴影。”

贵金属与原油

黄金期货价格周五收高,但本周金价走低,录得连续第二周下滑。尽管新冠感染病例激增、防疫限制措施强化,但黄金买盘动力显著减弱,令本周金价承压。

美国财长姆努钦周五表示,市场应该感到很欣慰,因为我们还有足够的资源,他和白宫幕僚长梅多斯将于周五与国会共和党领导人就更多经济支持进行谈判。RJO Futures高级市场策略师Bob Haberkorn称,黄金的上涨就是基于他的讲话,只要他们能支持,就意味着体系中有更多的钱。

蒙特利尔银行资本市场(BMO Capital Markets)大宗商品分析师Colin Hamilton预计今年年末金价将会维持在1800至1900美元/盎司的区域内,除非出现大规模获利了结。

布油涨逾2%,突破45美元关口,冠状病毒疫苗研发的利好消息,提升了解除经济限制措施、提振原油需求的希望,帮助油价上扬。

纽约原油期货本周累计涨幅近6%,为连续第三周实现按周上涨,辉瑞公司和BioNTech SE周五申请FDA批准新冠疫苗的紧急使用授权。Moderna发布了积极的三期临床试验初步分析结果,并表示接近申请紧急使用授权。

不过原油进一步上行空间受限。由于白宫和美联储就紧急贷款安排发生争执,整体市场下跌。Oanda Corp.的高级市场分析师Edward Moya表示,疫苗的最新通报对于2021年是好消息,但与此同时,病毒的扩散势头正在恶化,政府最重要的两个部门不能齐心协力,这将对市场的风险偏好构成压力。

外汇

美元兑多数G-10货币在周五的交易中表现稳健,在美股尾盘疲软的情况下,美元指数从近二周低点反弹。美元兑欧元和日元等主要货币上涨,交易员在将美元拉向不同方向的相互竞争的力道下整固仓位,一方面是新增病例数的飙升,另一方面是疫苗积极消息。但美元兑澳元、纽元和英镑下跌。

美元指数涨0.12%至92.40,盘中在上涨0.2%与下跌0.1%之间波动,全周有望因疫苗好消息而下跌0.36%;美国国债收益率涨跌互见,10年期国债收益率在0.83%附近。本周开局对美元不利,新冠疫苗传来积极消息,但自那以来,市场受新增病例数和疫苗消息影响而起起伏伏。

凯投宏观(Capital Economics)Jonathan Petersen表示:“我们认为,我们正处于全球经济和贸易从疫情冲击中复苏的早期阶段,这将进一步拖累美元,支撑欧元。“

美国财政部长努钦周五为在12月31日结束美联储几个关键大流行贷款计划的决定进行了辩护,他表示,国会应该用这笔钱给小企业提供援助赠款。周四晚些时候,该消息传出后,美元隔夜短暂上涨。

Monex Europe在一份研究报告中表示:“这一决定公布之际,大多数贷款计划的使用量都没有超过财政部承诺给与支持的规模,这表明市场状况足以保证这些计划按时束。”

欧元兑美元跌0.15%,报1.1857美元,但周线小幅上扬。Action Economics指出,在伦敦时段收盘前,出现了一些周末前对欧元的抛售。该机构在其每日博文中表示:“尽管美元人气普遍下降,但欧盟和英国在英退贸易磋商上缺乏进展,这很可能令欧元限。”

英镑兑美元涨0.12%至1.3277,一周上涨0.67%,连续第三周上涨;瑞银证券外汇和宏观策略师Vassili Serebriakov表示,脱欧协议有望,英镑人气转为乐观,尤其是本周;我认为市场已逐渐准备迎接更多积极的脱欧消息;他表示,市场短线排除英国负利率可能性,也利好英镑。Osborne预计英镑兑美元被限制在1.33区域下方,直到脱欧协议十拿九稳。

美元兑日元涨0.12%至103.86,盘中一度涨0.2%;全周下跌0.74%。美元兑加元涨0.17%至1.3095,抹去0.3%的跌幅。该货币对全周下跌0.33%。原油和好于预期的零售销售在纽约早盘支持该货币对。Osborne在周五下午的一份报告中写道,风险背景仍然是加元当前的“关键推动力”,

纽元是涨幅最大的G-10货币,上涨0.20%;全周上涨1.23%,连续第三周走高;受助于积极的风险偏好,纽元兑美元盘中触及两年高位0.6951美元。澳元兑美元一度上涨0.5%,之后涨幅收窄至0.18%;人民币走强帮助拉升了澳元。丰业银行Shaun Osborne的报告称,疫苗提振明年全球经济的乐观情绪利好大宗商品,尽管未来几周可能比较难熬。

国际要闻

【美国财长姆努钦坚持要求美联储退款,称财政部和美联储仍有大量弹药】美国财长姆努钦称,财政部和美联储曾在贷款问题上密切合作。希望将资金用到面向小公司贷款的薪酬保护计划(PPP)上。市场应当对美国政府后续救助能力感到放心,我们还有许多操作空间。人们误解了美联储的资金支持决定,美联储还剩下大量火力。希望国会山重新授权拨款。

【美联储将按要求把紧急贷款工具未使用的资金退还财政部】美联储周五表示,将按财政部要求退还五项紧急贷款工具中未使用的资金。美联储主席鲍威尔在致财政部长姆努钦的信中写道,“我们将与贵方就退还CARES法案中年底到期工具的未使用资金做出安排”,信函发布于美联储网站上。

【辉瑞的新冠病毒疫苗已向美国食品药品监督管理局(FDA)申请紧急使用授权(EUA)】

【欧盟认为脱欧协议已获95%同意,但对谈判破裂影响的担忧仍存】天空新闻记者获得的机密文件显示,欧盟官员中有95%的人同意脱欧协议,但文件也显示了对谈判破裂的潜在影响的担忧程度。据悉,这些文件来自周五上午在布鲁塞尔举行的最高级外交官会议,当时欧盟委员会高级官员Ilze Juhansone代替首席谈判代表巴尼耶介绍了英国脱欧谈判情况。Ilze Juhansone介绍称,目前一份涉及几乎所有领域、涵盖所有主题的贸易协议法律文本已经“敲定”。然而,她警告说,在渔业、治理和竞争规则这三个公认领域的问题仍然存在。

【贝克休斯:美国钻井商最近十周以来首次削减石油和天然气钻井平台】美国至11月20日当周总钻井总数310口,较上周减少2口;其中石油钻井总数231口,较上周减少5口;天然气钻井总数76口,较上周增加3口。

【美国堪萨斯城联储主席乔治:如果低利率环境刺激能源领域的并购活动,那也不足为怪。居家远程办公将对能源行业造成持续性的下行风险。预计美联储的低利率政策将持续很长一段时间】

【美国达拉斯联储主席卡普兰:由于新冠肺炎病例激增的缘故,恐怕美国经济增速正处于停滞状态。美国经济增速正在2020年四季度遭遇挑战,恐怕2021年前期也将如此】

【德国财长Scholz:预计欧盟与各成员国将围绕欧盟复苏基金找到解决方案,对此“非常有信心”。各方围绕欧盟复苏基金的磋商是错综复杂的,但那也正常。德国在融资方面的策略是要具有可持续性】

国内要闻

【年内29家公司实现多渠道退市】今年以来截至11月20日,已有16家公司被强制退市,其中9家为面值退市、6家为财务退市、1家为规范退市;此外,已有13家公司通过并购重组渠道退市,其中重组上市7家、出清式资产置换6家。也就是说,年内退市公司已达29家。有专家称,未来,在退市制度不断完善背景下,A股上市公司退市数量或将逐步增加,从而驱动上市公司整体质量不断改善,为A股走势长期向好创造有利条件,同时也有助于提升资本市场对实体经济的支持作用。

【证券时报头版评论:华晨集团破产重整 终局之后当有反思】财联社11月21日讯,沈阳市中级人民法院裁定受理债权人对华晨集团重整申请,标志着这家车企正式进入破产重整程序。债券违约、企业破产对社会财富有很大的破坏作用,破产重整只是最不坏的处理方式。1986年8月3日,沈阳市防爆器械厂宣布破产,成为我国建立企业破产法律制度的里程碑事件。34年后的今天,同在沈阳的华晨集团要在比较完备的破产法律框架内,寻找各方利益的最大公约数。期待各方都能得到满意的结果,也希望终局之后能有反思。

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。