华尔街向来有一句格言:5月沽货离场(Sell in May and go away)。即便目前5月份已经过半,但对于这句话可靠度的讨论还在继续。美股本月以来屡次刷新纪录高位,但经过本周的调整,截止5月13日,道指期货本月以来涨幅收窄至0.98%,标普500指数跌了1.9%,是否在印证上述说法?

这种说法是基于一些股票在从5月开始到10月结束的夏季这六个月期间的历史表现可能转弱的走势,部分企业的运营也在第二季度后进入淡季,销售和盈利不及预期等原因。如果遵循这一策略,意味着投资者在5月(或至少在春末)减持股票,并在11月万圣节前后再次入场,所以也可以视为一种季节性“策略”。

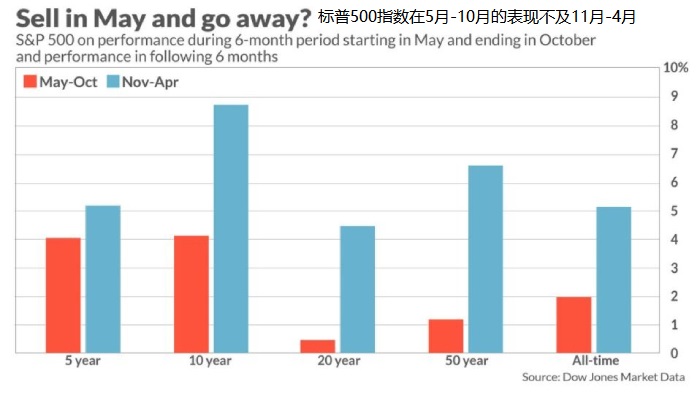

因为在夏季,由于气候的原因,加上部分西方假期集中,投资者参与度低可能会导致市场低迷。自1946年以来,标普500指数从5月至10月的平均涨幅为1.6%,而一年中其他六个月的平均涨幅为6.8%。如下面的图表显示,“5月卖出”的策略看起来有理有据,标准普尔500指数在5月至10月期间的表现不如11月至4月期间。

进入5月份的第一周的时候,恰逢美股正在刷新记录高位,如果基于该策略,部分担忧通胀前景加剧以及未来几个月“资本利得税”可能上调的投资者可能会盘算着刚好在高位选择落袋为安,但也有基于美国经济前景而看好美股的投资者在犹豫是否继续持有,因为预计下半年国内生产总值和每股收益将大幅增长。

显然随着时间的推移和环境的转变,这种策略在近几年明显已经“不太奏效”。从最新数据来看,标普500指数在去年10月底至今年4月末,累计上涨了28%,看似这个策略没毛病,但其实回看2020年5月-10月的表现,当时的标普500指数也上涨了16%,涨势并不输冬季。

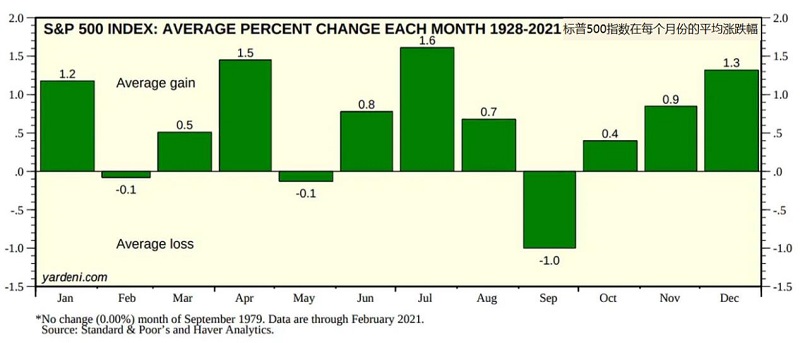

说到季节性因素,又不得不提不同月份在一年当中的表现对比。传统走势来看,9月份被视为一年中美股表现最差的一个月(平均跌幅为-1.0%),2月和5月则是第二糟糕的,但在随后的3个月,也就是6月、7月和8月这段时间里上涨的月份多于下跌的月份,其中7月则是平均价格变化最好的一个月。单独把5月份拎出来看,过去10年的5月份中,有8个出现了正回报,去年5月增长了4.5%。

市场还有这样的一种规律,平均而言,高风险股票和高风险债券在年初上涨,年末下跌,而低风险股票和无风险债券表现出相反的行为——年初下跌,年末上涨。这些季节性规律之间有相同之处但却并非吻合,5月卖出的说法虽然由来已久,而且似乎还圈粉无数,但并非绝对成立。对于投资者来说,与其机械性地将其奉为策略,不如作为一种季节性因素参考或者提醒。

金融市场本来就是多变的,不同基本面环境下估值不同,投资者的交易风格不同(短线抑或长线)而且还涉及到心理上的因素(说服自己卖出容易但再次买入难或者停留在理论的权威性上)等等,都会影响股市投资的收益情况,所以没有绝对的好时机或者必然糟糕的时间点。

2021年的情况更是具有特殊性,临近下半年,美国经济还在加速复苏,未来几个月有望保持强劲势头,所以这个时候离场可能会错过上涨的空间,毕竟经济面才是决定美股强劲与否的根本,政策面宽松的资金也还在推动股市。

当然下半年市场要留心的是,当前的信心是否推动美股市场已经提前反映了接下来经济维持强劲的乐观,或者经过强劲增长后经济动能是否将迎来拐点,美联储收紧政策是否导致市场从高位回撤等问题。如果你对上述策略也是宁信其有不信其无的话,就有必要采取更为谨慎的做法或者选择当前环境下可能受到青睐的版块。

如果历史数据可以为接下来的策略作参考的话,自1990年以来,5月至10月,标准普尔500指数中的消费必需品和医疗保健类股的平均价格上涨了4.6%,而同期整体市场的涨幅仅为2.2%,按照这样的规律,意味着未来几个月市场可能对防御型股票(如保健与必需消费品板块)保持看好。

另外通胀担忧当前,伴随着经济增长加快及债券收益率的上升,一定程度上强调了市场从成长股向价值股转变的趋势,价值股可能表现较为稳健。虽然从3月底到4月底,价值股表现不及成长股。本月以来,道指与标普500指数不时创新高,但纳指却未能跟上步伐,表明投资者在回归价值股。

免责声明:

1、以上分析仅代表分析师观点,汇市有风险,投资需谨慎。

2、ATFX不会为直接或间接使用或依赖此资料而可能引致的任何盈亏负责。

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。