- 美联储主席鲍威尔贬低通胀飙升情况,声称缩减政策“还有很大距离”

- 在病毒恐慌情绪再次浮现前,美元和收益率率先回落,日元攀升

- 中国国内生产总值数据未达预期,人们担忧增长的情绪形成压力,股市仅小幅上涨

鲍威尔安抚市场情绪,但暗示或将转弯掉头

周三在向议员们作证时,美联储主席杰罗姆鲍威尔尝试安抚人们日益高涨的忧虑情绪,也就是普遍担心通胀情况将长期持续上升,且他们将很快收回刺激措施的情绪。鲍威尔虽承认,政策决策者们无法确定通胀是否会回落,但他仍坚信通胀飙升仅是暂时性情况。

根据周二公布的数据显示,美国的年度居民消费者价格指数(CPI)在6月份跃升至5.4%,因此在周三和周四的国会听证会之前,给美联储主席施加更多压力。尽管美联储放任通胀飙升的立场受到了议员们的抨击,但鲍威尔的首要关注似乎落在了就业市场。美联储致力于让美国经济重新恢复充分就业率,为此也会尽可能更长时间的延迟缩减政策。

无论如何,鲍威尔正逐渐展现更多蛛丝马迹,显示在通胀事件方面他准备彻底反转立场,并暗示如果数据依旧高涨不下,美联储可能会“扭转” 对通胀的看法,而如果通胀预期的上升方式显示将有“麻烦”的可能性,政策决策者们将会作出反应。

不过就目前而言,鲍威尔的放松态度足以对美国国债收益率施加新的下行压力,因为市场预期即使通胀维持过久的上涨情况,美联储也不会做出太激进的反应。

在病毒忧虑情绪中,收益率进一步下滑,但美元稳定

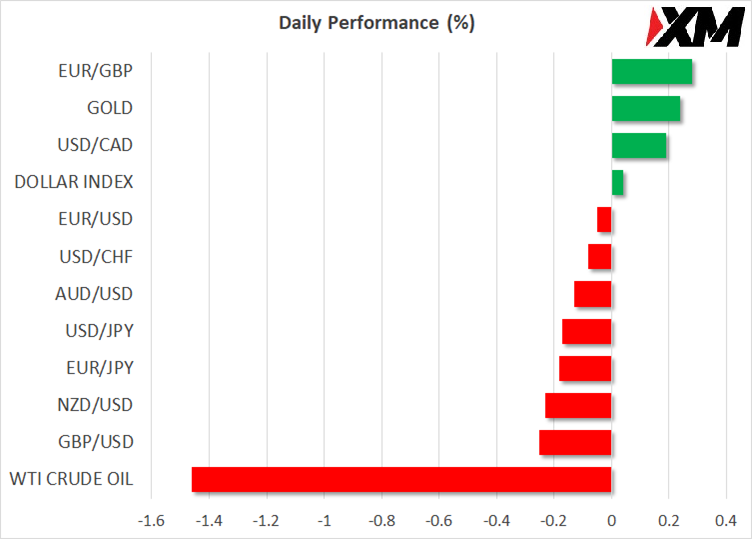

10年期国债收益率已经回落至1.32%以下,但仅在24小时前,曾经触及过1.42%附近。受到国债收益率拖累,美元也走低,在周三兑其他主流货币均下跌。不过,周四的温和风险规避情绪小幅支撑美元,因此停止了其跌势,而避险货币日元和瑞士法郎也普遍走强。

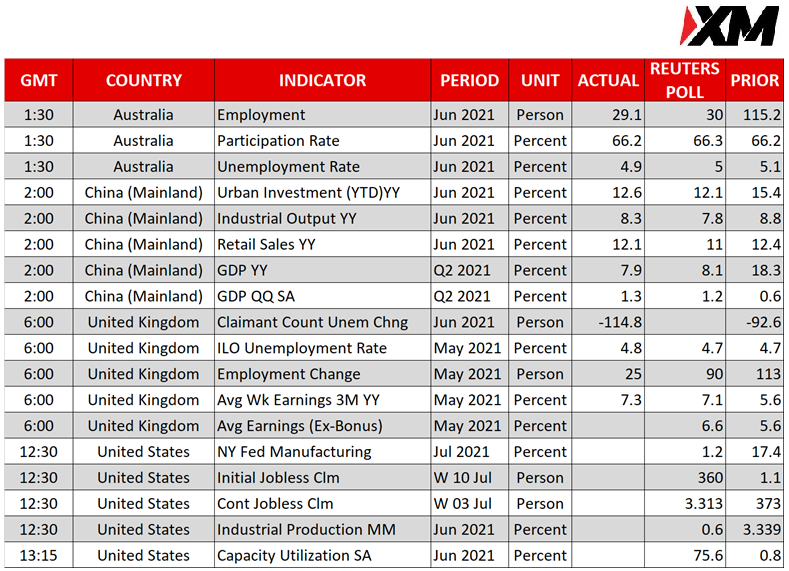

中国今日公布的国内生产总值数据令人失望,因此打击了昨天鲍威尔证词给市场情绪带来的小幅提振。中国经济在第二季度同比增长仅7.9%,略低于预期,因此人们再次担忧世界第二大经济体的复苏是否有所停滞。

工业产出和零售销售的月度数据略高于预期,但并没有亮眼得足以缓解人们对增长前景走软的担忧情绪。

虽然目前还不清楚,究竟这个疲软走势,在多大程度上是受到该区域内近期爆发的新冠肺炎Delta变异毒株感染率激增所影响,但越来越多国家的每日确诊病例不断增加,这个事实已经开市令投资者们担忧,也令疫苗推动的利好前景黯然失色。

英镑和加元稳定,但缺乏方向

在其他货币方面,由于前一天英格兰央行政策决策者们发表了一些列言论,加上互相矛盾的经济数据,因此导致英镑走势动荡,但仍维持在1.38美元下方。英国的通胀率在6月份飙升速度远高于预期,但截至5月份的三个月内,失业率也小幅上升。与美联储一样,英格兰银行行长安德鲁贝利并不认为“仓促”决定进行加息是一个好主意,不过他的副手戴夫拉姆斯登,却建议可能会缩短此次量化宽松周期。

同时,加拿大中央银行在昨天的政策决策会议上,一如预期般缩减了每周的债券购买速度,因此往结束量化宽松政策又迈进了一步。在公布决策之后,加元先小幅走强,但随后有报道指称沙特阿拉伯和阿联酋在石油产量方面已达成协议,因此未来几个月内或将增加更多石油供应量,导致加元随后再次回落。WTI和布伦特原油期货跌至一周低点。

股市涨跌互现,并专注于财报季

股市部分也没有太多利好情绪,亚洲股市收盘涨跌互现,而欧洲股市在看跌区域内开盘。标准普尔500指数在周三收盘小幅走高后,最新交易持平。然而,纳斯达克指数期货上涨0.4%,有望扭转昨天的跌幅,而这多半是因为收益率最新一轮暴跌提供了支撑。

整体而言,市场似乎受困于利好情绪和谨慎情绪之间,利好情绪是因为疫苗接种率不断上升,加上决策者们保证维持超宽松货币政策,但同时病毒确诊人数上涨速度也令人心惊。

笼罩整体前景的浓雾越来越难以看透,甚至可能令至今为止足够利好的财报季蒙上阴影,今日将有摩根史丹利(Morgan Stanley)的季度业绩报告。

微信扫码收藏【互动社区】

查看更多精彩汇评和福利活动

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。