美联储主席鲍威尔认为美国经济已经“学会处理”新冠病毒,不会因为新一波疫情或通胀上升而陷入泥淖的看法,可能在未来几周受到挑战,因学校将复课、供应链还在塞车,联邦失业救济也正逐步退场。

周四(7月29日)公布的数据显示出未来面临的风险,因为美国面临一段过渡期,从去年仰赖联邦政府救助,转变为紧急救助计划到期、由民间部门收入接手的经济体。

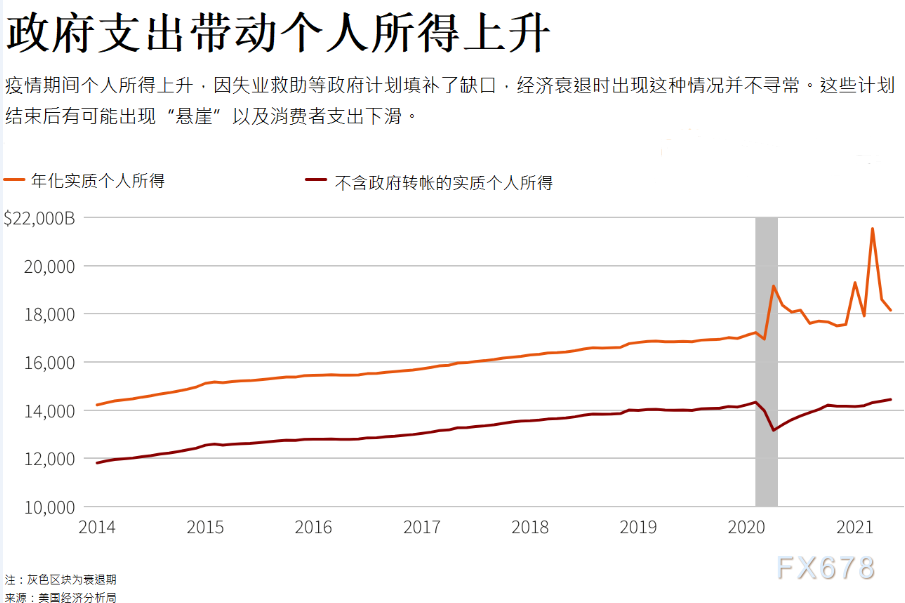

根据商务部周四公布的国内生产总值(GDP)数据,美国第二季经济产出已重返疫前水准,反弹的出现早于许多人预期。但报告也显示,个人所得随着联邦转帐的支付减少而下滑,第二季度GDP环比年率为成长6.5%,略低于联储预估的成长7%。

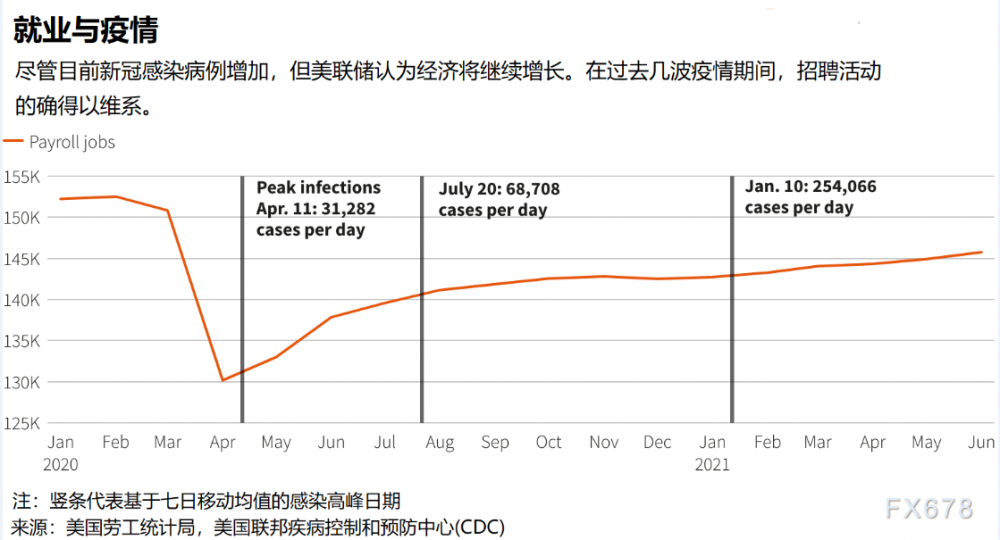

大规模刺激计划、失业救助与其他支付,造就了去年夏天疫情急遽升温期间“表现好于所有人预期”的结果,鲍威尔周三(7月28日)提出此一例证,认为每一波疫情对经济的影响逐渐减小。

就在对Delta变种病毒疫情扩散的担忧加剧使得美国增长前景浮现新警讯之际,政府的这些支出反而正在消失。

尽管第二季GDP略低于预估,Delta病毒构成“重大下行风险,”牛津经济研究院首席美国经济学家Lydia Boussour表示,她仍然预期全年经济增长率料为7%,因供应链问题缓解、商品上架,消费者持续支出。

她在一份报告中写道,“我们仍然预计经济将维持强劲动能。”

相比之下,凯投宏观的首席北美经济学家Paul Ashworth描绘了一幅黯淡的经济图景。在这幅图景中,Delta变种病毒成为拖累因素,不断上涨的价格削弱家庭的购买力。周四GDP报告中的通胀指标–核心个人消费支出(PCE)物价指数第二季激升6.1%,为1980年代初以来的最高水平,当时美联储在与根深蒂固的物价上涨作斗争。

Ashworth表示,“随着财政刺激的影响减弱,物价飙升削弱购买力,Delta变种病毒在南方肆虐”,今年下半年的经济增长可能会放缓至仅为3.5%。

在周三政策会议后召开的记者会上,鲍威尔就疫情对经济的威胁发出了直截了当的评估。美联储决策者在政策声明中表示,美国经济复苏似乎仍在轨道上,病毒对经济的影响继续减弱,经济正在朝着美联储可能减少部分紧急刺激措施的方向取得进展。

和早些时候的调整一样,美联储本周的行动继续表明,当前疫情与经济前景之间仍稳稳地脱节。

流行病学家很早就警告说,新冠病毒不会消失——在一个对疫苗存在高度疑虑的国家,要真正实现群体免疫是一个很难达到的目标——而将是未来几年社会和经济背景的一部分。

美联储在随后的一系列举措中,似乎也采纳了这一观点。自4月以来,美联储已不再将疫情视为拖累经济的一个因素,而是强调疫苗接种的作用。实际上美联储在本周表示,新冠病毒仍将是未来的风险,但不是重大风险。

鲍威尔对记者称,“我们在某种程度上已经学会了与之共存。”尽管Delta毒株让美国一些地区的医院人满为患,但“全国有相当高比例的人接种了疫苗,而且疫苗显然有效…(疫情的)影响可能会小一些。可能不会有重大封锁之类的事情。”

这种情况是否会继续下去,将会在夏末及秋季见分晓。一些公司已经推迟了让员工重返办公室的计划,市中心零售店铺和餐馆工作日客流量得以恢复的日子也可能因此一推再推。

鲍威尔承认,至少在一段时间内,如果学区推迟面授课程的重新开放,或者被迫休假的工人再等几周才能重返工作岗位,那么Delta感染病例激增可能会导致情况更加复杂。

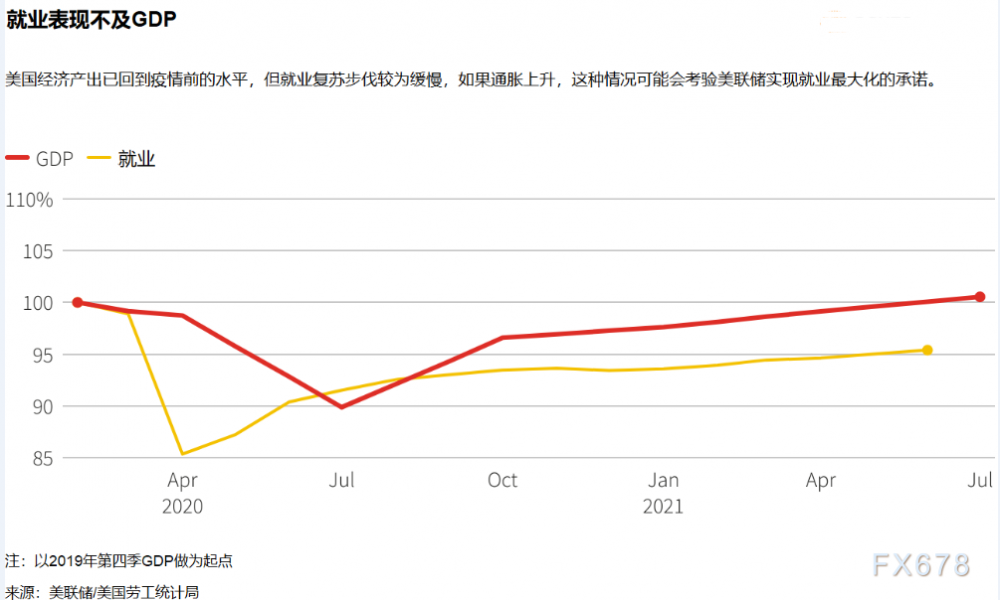

但就目前而言,在经济前景没有明显恶化的情况下,疫情不会破坏美联储的计划;联储预期就业持续增长,并且还需要管理通胀可能上升的风险。

Grant Thornton首席分析师Diane Swonk称鲍威尔本周的言论是“桀骜不驯的乐观”,并列举了他所勾勒的前景面临的风险,包括Delta变异毒株、数百万失业者找到新工作的进展缓慢等等。

感染病例再次激增“已经使一些公司推迟到今年晚些时候再重返办公室,”Swonk写道。“正如鲍威尔指出的那样,我们正在习惯疫情期间的支出…这些支出得到了财政刺激措施的支持。随着我们进入2022年,支持力度将会减弱。”

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。