1月3日-9日当周,市场将迎接月度非农大戏,美国劳动力市场改善,但就业参与率仍然较低。其他指标重点关注:美国PMI、中国外储、中国社融等,此外日本和欧元区将公布通胀数据。事件方面,石油输出国组织及其盟友(OPEC+)将召开新一期政策会议;美联储将公布上月会议纪要,并且多名官员将发表公开讲话。

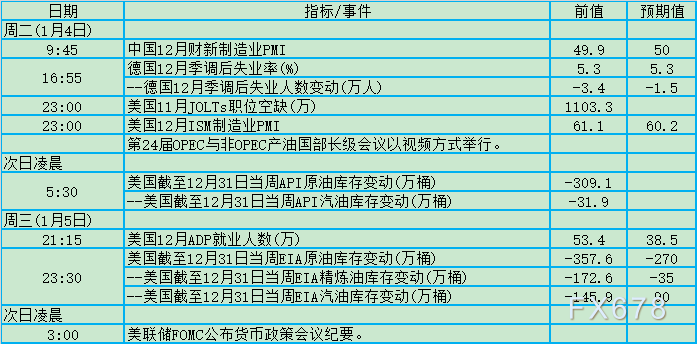

1月4日、1月5日关键词:美国ISM制造业PMI、OPEC+会议、API、美国ADP、EIA、美联储纪要

美国工厂还继续面临原材料短缺、高投入价格和运输瓶颈。现有的货运和仓储能力,不足以将集装箱及时运走,这是导致港口积压的主要原因。货运缺乏足够的驾驶员和拖车,而仓库空间不足将使该情况进一步加剧,当仓库内没有多余的堆放空间时,空集装箱往往只能存放在拖车上。而为了完成运输周转,空集装箱往往只能安置在仓库内,因为能回流到满载港口的空集装箱数量有限。

展望未来,美银证券经济学家Ethan Harris则表示:“我们预计美联储第一次加息的时间是在2022年6月,但也有可能最早在2022年3月发生。两种情境都有可能,我们想等着看看更多的数据。”

投资者正在等待1月4日举行的石油输出国组织和其盟友(OPEC+)的视频会议。该集团将在会上决定2月是否继续按计划增产40万桶/日。厄瓜多尔、利比亚和尼日利亚12月宣布部分石油生产遭遇不可抗力。由于一些产油国投资不足且维护欠佳,OPEC+迟迟无法实现增产目标。

消息人士称,由于石油价格徘徊在80美元附近,石油输出国组织及其盟国(OPEC+)可能会在1月4日开会时坚持现行的逐月增产40万桶/日计划。

ADP首席经济学家Nela Richardson评论道:“11月就业市场继续强劲复苏,克服了诸多挑战。受疫情影响更大的服务提供商是今年就业增长的主因。现在判断奥密克戎变种是否可能在未来几个月减缓就业复苏还为时尚早。”

需要注意的是,劳动力市场会对央行政策和资本市场产生不小的影响。美国劳动力市场目前相当紧张,已经非常接近实现充分就业,劳动力短缺也会推升通胀,这使得美联储有望加速缩减购债并提前升息。

由于与疫情和经济重新开放有关的供需失衡导致通胀居高不下,考虑到劳动力市场进一步改善,美联储12月会议决定进一步加快缩减购债步伐,但美联储将继续关注后续信息对经济前景的影响,如果出现可能阻碍实现目标的风险,美联储准备适当调整货币政策立场。

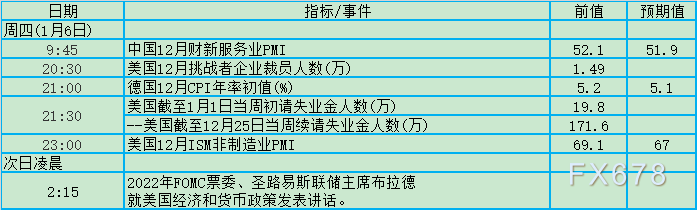

1月6日关键词:美国初请失业金、美国ISM非制造业PMI、布拉德

得益于薪资快速增长和储蓄积累,美国人有在服务业上花钱的愿望和资金。但制造业仍然受到供应短缺以及在某些情况下劳动力供应问题的严重制约,而相关的限制因素也越来越多地影响服务提供商。

近几个月来,美国劳动力市场辞职率一直处于创纪录水平。10月辞职率略有下降,但仍远远高于疫情前的水平。尽管提供了更高的工资和奖金,企业仍然很难填补职位,劳动力供应可能需要一段时间来满足需求。

随着美国就业市场从冠状病毒大流行中反弹,企业裁员率已降至近30年来的最低水平。在数百万美国人辞职的情况下,雇主疲于应对劳工短缺,渴望留住员工。

同时,新出现的奥密克戎毒株引起了公共卫生问题,使儿童托育和老人护理情况变得复杂。因此即便就业市场趋紧,经济学家仍对该毒株对就业市场的影响持谨慎态度。

1月7日、1月8日关键词:日本CPI、中国外储、欧元区CPI、美国非农、加拿大就业、戴利、巴尔金、中国社融、曼恩、博斯蒂克

日本11月零售销售连续第二个月增长,11月消费者通胀率创下将近两年来最大同比增幅,但这不太可能促使日本央行很快撤回货币刺激措施,因为通胀率离央行2%的目标仍然很远。日本核心消费者通胀率一直徘徊在零左右。

中国外汇储备规模此前环比“两连增”,外储中美元资产价值估值效应进一步增强,加之中国贸易领域仍保持顺差,且跨境资金延续净流入态势,均促使外储规模环比提升,鉴于中国经济运行总体平稳,未来外储规模料保持稳定。

国家外汇管理局副局长、新闻发言人王春英指出,当前新冠肺炎疫情仍在全球起伏反复,世界经济复苏面临较多的不确定、不稳定因素,国际金融市场波动较大。得益于科学统筹疫情防控和经济社会发展,中国经济运行总体平稳且持续恢复,这都有利于外储规模保持总体稳定。

展望后市,申万宏源首席宏观分析师秦泰强调,作为全球最大的货物贸易顺差国之一,中国具备稳定的赚取外汇的能力,经常账户亦长期保持顺差,这也为中国外债头寸的良好支付能力提供了保障,并决定了人民币汇率没有长期连续贬值的基础。他并指,目前中国资本账户的有限开放,为国家外债结构与外储规模的相对稳定提供了制度保障。

欧元区11月通胀率飙升至4.9%的25年高点。分析师对欧元区通胀的普遍预估连续第六个月上升,预计通胀率一直到明年第三季都将超过欧洲央行2%的目标。欧洲央行自己也预计,进入2022年,通胀率将保持在3%以上,随后在2022年底跌至2%的长期目标下方。

美国劳动力市场确实在改善,失业率已经迅速降至4.2%,但就业意愿仍然较低,劳动参与率比疫情前低1.5%,且在不同人群中分化较大,这并非联储定义的“广泛而充分”的就业。

美国仍需恢复420万个就业岗位,才能恢复到疫情前的水平。乐观地说,只要能解决与奥密克戎毒株相关的不确定性,这一目标有望在2022年年中实现。但如果就业增长不温不火,加上通胀居高不下,可能令美联储进退两难,因为过早收回金融支持的风险可能对经济发展构成风险。

2022年联储被迫加息的必要条件是通胀螺旋,而形成通胀螺旋的关键机制是薪资增速和通胀预期的相互作用。本次疫情导致的就业不足是薪资上升的直接原因,通胀预期位于历史最高水平。因此,薪资增速会否回落,会否与通胀预期相互强化形成通胀螺旋,会否逼迫联储提前加息,关键条件是就业缺口会否闭合。

即使疫情对居民健康的影响趋于弱化,但“疫后创伤”或将对部分劳动力的就业意愿形成长期压制,导致就业参与率难回疫情前水平。疫后低就业意愿的新常态下,需警惕工资增速维持高位、从需求端推升通胀中枢。考虑到美联储已开始货币政策正常化,趋势抬升的通胀中枢,或将加速这一进程。

虽然此前鲍威尔曾重申即使疫情卷土重来,对经济造成的影响也不会太大。但是瑞信认为,奥密克戎的超强传染性将对就业市场和全球供应链带来新的冲击,影响不容小觑。再加上发达国家可能并不会采取严厉的管控措施,这将直接冲击服务业和就业市场。

加拿大就业在11月份出人意料地大幅增加,推动失业率下降,工作时间上升至新冠爆发前的水平。但加拿大央行表示,人口结构和技术变革等主要因素正在对劳动力市场产生深远影响,并让决策层判断是否实现最大程度可持续就业变得更加困难。通常情况下,经济超过最大程度可持续就业就会出现通胀压力。

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。