1月31日-2月6日当周,市场将迎来月度美国非农就业报告。此外,欧元区、新西兰、加拿大也将公布就业数据,欧元区还将公布GDP和通胀数据。

事件方面,澳洲联储、欧洲央行和英国央行将先后公布利率决议,虽然前两个央行都曾表示不会很快升息,但在收紧政策似乎已成主流趋势的背景下,他们的政策预期以及立场表态将备受关注,而英国央行继上月加息后,下周还有可能进一步收紧政策。

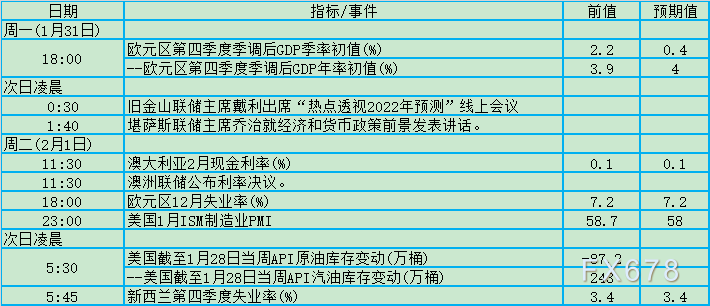

周一(1月31日)、周二(2月1日)关键词:欧元区GDP、澳洲联储决议、欧元区失业率、美国制造业、新西兰失业率、API

荷兰合作银行高级宏观策略师Bas van Geffen在谈到当前季度时表示:“短期内,我们看到抗疫措施对欧元区经济增长造成了一些不利影响。从长期来看,我们主要预计增长放缓,因为供应驱动的通胀上行侵蚀了家庭实际购买力,这对消费和欧元区GDP造成压力。”

汇丰银行的高级欧元区经济学家Fabio Balboni说:“能源价格飙升侵蚀家庭购买力,表明经济前景存在重大风险。我们估计未来几个季度它可能会使GDP增速下降0.5个百分点,这将使欧洲央行陷入困境。”

富国银行国际经济学家Nicholas Bennenbroek表示:“通胀失控是(比新冠大流行)更大的风险。每一波新冠疫情通常会对增长产生短期的负面影响,但不会持续很长时间,我们预计这种模式将继续下去。”

布鲁塞尔自由大学教授Andre Sapir表示:“欧盟面临的最大挑战是为财政和货币政策找到适当的平衡,在避免通胀过快上升和成员国财政支出失控的情况下实现持续复苏。”

数据显示,澳洲12月当季CPI截尾均值高于市场预估和澳洲联储目标区间2-3%的中间值。这份令人吃惊的数据鼓励市场押注澳洲联储提前加息。市场几乎完全消化了澳洲联储5月加息至0.25%的预期。

CPI数据很可能迫使澳洲联储主席洛威在其长期持有的观点上让步,不得不修改通胀预测,很可能结束购债,而不是延长到5月。洛威一直认为今年加息的可能性“微乎其微”。

西太平洋银行首席经济学家Bill Evans在研究报告中预计,澳洲联储将在8月启动加息周期,加息幅度15个基点,强劲的就业增长料将推动通胀率加速。澳洲联储之后料将在10月再加息25个基点。他此前预计该央行首次加息时间是在明年2月。这一预期与洛威释放的信号形成鲜明对比,他此前一再表示,2022年加息的概率接近于零,理由是该行的预测显示薪资和通胀压力将持续到2023年末。

货币紧缩政策可能很快就会出台,首先是结束近 3300 亿澳元(2350 亿美元)的量化宽松计划。澳洲联储去年购买的债券数量是政府债券发行量的三倍多,但与其他AAA评级的债券相比,澳洲债券的收益率还是较高的。

加拿大皇家银行资深分析师和利率策略师Su-Lin Ong表示:“未来几周,澳洲和全球国债收益率倾向于走高,但与近期的波动程度相比,升幅不大。澳洲联储面临的挑战是向市场传达这样一个信息:2月份结束量化宽松并不意味着在年中开始加息周期。”

欧元区2021年11月失业率从10月份的7.3%下降至7.2%,这在一定程度上显示出欧洲部分国家尚未受到变异新冠病毒传播的严重冲击。但青年失业率依然远高出平均水平,达到15.5%。有分析指出,2022年欧洲经济正迎来疫情不确定性和通胀持续高涨两大下行风险,经济复苏前景面临挑战。

欧洲央行行长拉加德此前表示:“检视劳动力市场,我们并没有经历任何类似辞职潮的情况,我们的就业参与率正在接近疫情前的水平。如果你仔细观察,就会发现这两个因素清楚地表明,我们的增长速度与美国不同,我们不太可能经历美国市场所面临的那种通胀上升。”

美国制造业在12月份热度有所减弱。奥密克戎已成为美国最主要的毒株,未来几个月可能会对报告产生更大的影响,感染人数创出纪录,促使人们居家办公,有可能限制生产,并导致交付时间延长。

劳动力市场将是2022年新西兰最引人瞩目的经济指标之一。去年三季度,新西兰全国失业率已降至3.4%的创纪录低点,预计今年还会更低。随着冠状病毒大流行关闭边界并扰乱了正常的劳动力流动,新西兰企业无法从海外招聘工人。自1970年代初以来,劳动力短缺首次被视为企业增长的最大限制因素。

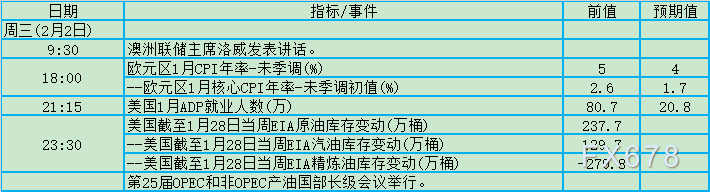

周三(2月2日)关键词:洛威、欧元区CPI、美国ADP、EIA

欧洲央行行长拉加德日前表示,能源价格上涨造成2022年通胀预期急剧上升。她强调,欧元区目前没有出现像美国那样推高长期通胀的价格因素,央行大多数决策成员坚信中期通胀水平仍未达到目标,因此2022年加息可能性很小。

欧洲央行管委雷恩1月23日表示,欧元区通胀的驱动因素将在今年内消退,未来两年通胀将徘徊在欧洲央行2%的物价稳定目标附近。欧洲央行宽松货币政策正常化的未来步伐取决于经济数据。

欧元区通胀率一直备受关注,在新冠疫情爆发以来,金融业者一直在争论欧洲央行是否应该采取更积极的立场来打击物价上涨。经济学家也认为,新冠大流行和通货膨胀是2022年欧元区经济的最大风险。

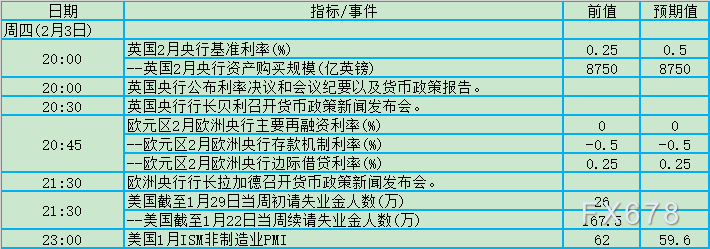

周四(2月3日)关键词:英国央行决议、欧洲央行决议、贝利、拉加德、美国ISM非制造

欧洲央行管委暨奥地利央行行长霍尔茨曼(Robert Holzmann)在接受奥地利新闻报(Die Presse)采访时表示,通胀率将在多长时间内保持远高于欧洲央行2%左右的目标,存在“很大的不确定性”。

他并称薪资增长等第二轮效应将是决定性的,而且与拉加德一样,他说目前还没有物价-薪资螺旋上升的迹象,但很大程度上取决于今年的薪资谈判。欧洲央行长期以来一直认为,今年通胀将从目前的历史高位回落,行长拉加德在此前重申了这一预期。

欧洲央行执委连恩向一家立陶宛报纸表示,如果通胀持续高于目标,欧洲央行将收紧政策,但即使在这种情况下,欧洲央行的行动顺序也将遵循其指引,因此第一步将是结束资产购买,只有在那之后才会考虑升息。

连恩表示:“如果我们看到未来的数据显示,相对于2%的目标,通胀过高,那么我们当然会做出回应。因此,为了实现目标,我们将调整我们的所有政策,无论是资产购买、定向贷款计划,还是利率。”

连恩指出,目前出现这种情况的可能性似乎不大。“我认为通胀持续、显著高于2%的情况是不太可能出现的,这种情况将确实需要紧缩政策。”他补充说,工资增长仍不足为虑。

目前,欧元区通胀率已达到创纪录的5%,是欧洲央行目标的两倍多。但越来越多的政策制定者担心,即使通胀飙升是暂时的,它也将持续足够长的时间,将刺激工资加速上涨,并将消费者物价通胀推高至高于长期趋势的水平,并可能高于欧洲央行的目标水平。

投资者认为,英国央行2月3日再次加息至0.5%的可能性为80%。12月,英国央行将利率从0.1%上调至0.25%,成为自疫情爆发以来第一个上调借贷成本的主要央行。截至去年12月的12个月里,英国消费者物价通胀达到近30年来最高5.4%,许多经济学家认为,这一数字将在4月份高于英国央行估计的6%左右的峰值。

英国央行行长贝利(Andrew Bailey)上周表示,他担心通胀压力可能比之前预测的更持久,理由是能源成本飙升,且有迹象表明成本压力正在影响薪资要求。

英国央行货币政策委员会(MPC)委员曼恩(Catherine Mann)上周表示,英国央行需要应对通胀压力,并阻止物价上涨预期在中期工资和定价决策中变得根深蒂固。英国央行收紧货币政策的力度可能需要比仅根据英国国内经济状况所判断的要大,具体情况取决于全球通胀压力的强度。但提前行动能够限制未来所需的进一步紧缩力度。

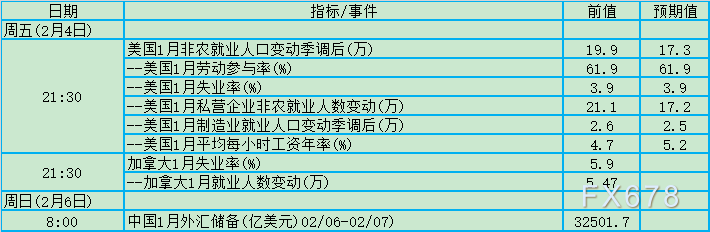

周五(2月4日)关键词:美国非农、加拿大就业

随着病例数螺旋式上升干扰经济活动,美国就业增长在短期内可能保持温和。但美国上月失业率为3.9%,美联储的充分就业目标触手可及。

美联储本周声称,尽管奥密克戎变种导致单日新增病例数创纪录,但近期就业岗位仍在“强劲”增长。主席鲍威尔在结束1月政策会议后说,目前通胀率要比美联储启动上个升息周期时高得多,经济与就业市场也要强劲得多。

2021年美国就业岗位增幅达到创纪录的640万个,创自1939年开始记录以来的最大年度增幅。总体上,疫情爆发之初损失的就业已恢复近85%。虽然美联储尚未明确说明其对充分就业的定义,但当前劳动力市场数据显示,该指标是基于广泛的统计数据,而不是个别人口统计类别。

随着加拿大劳动力市场在恢复到大流行前的水平,合格工人的短缺促使许多雇主提高工资以吸引新员工。但有经济学家警告,下降的失业率推高了工资,这可能带来负面经济影响,如通货膨胀加剧、生产力下降和单位产出劳动力成本增加。

MacDonald-Laurier Institute资深研究员Philip Cross在最近的评论中写道:“这加剧了通胀上行压力,同时削弱了我们与美国公司竞争的能力。以更高的薪水雇用工人似乎对经济有利,但通常会转化为较低的生产力,从而增加单位劳动力成本。”

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。