- 投资者对不断飙升的借贷成本感到恐慌,股市抛售加速

- 随着日元再次下跌,美元升至新高,关注美国通胀数据

- 中国上海分批解除封控,油价触底反弹,黄金吸引更多买家

股市重回低迷

全球债券收益率继续攀升至多年高点,加上投资者对俄罗斯入侵乌克兰后日益暗淡的经济增长前景倍感不安,导致股市周二继续下跌。美国10年期国债收益率隔夜升至三年高点2.8360%,德国10年期国债收益率在今日欧洲交易中跃升至六年半高点0.8650%。

在通胀压力持续升温下,各国央行官员,尤其是美联储日益强硬的言论,巩固了人们对于未来几个月将加速收紧货币政策的预期,这或将引发西方世界几代人未来最大的生活成本危机。

目前为止,尽管美联储缩减购债规模,但金融环境依旧宽松,美债收益率的上涨起初并未引起华尔街的注意。但乌克兰危机改变了这一切,因为短期内无法减弱高通胀问题,这令各国央行寸步难行。

市场对俄乌达成某种停火协议的乐观情绪迅速消退,标普500指数已回吐3月份反弹的40%以上涨势。但是,以科技股为主的纳斯达克才是新一轮看跌情绪中波动最大的受害者,随着长期借贷成本上升,估值过高的股票正逐渐失去吸引力。

纳斯达克综合指数周一下跌2.2%,今日欧洲市场和华尔街期货市场也持续下跌。亚洲股市也大多下跌,除中国内地和香港股市外,因为电子游戏股提振中国内地和香港股市,此前有关部门批准了9个月来的首批游戏牌照,这或许是监管打击放松的迹象。

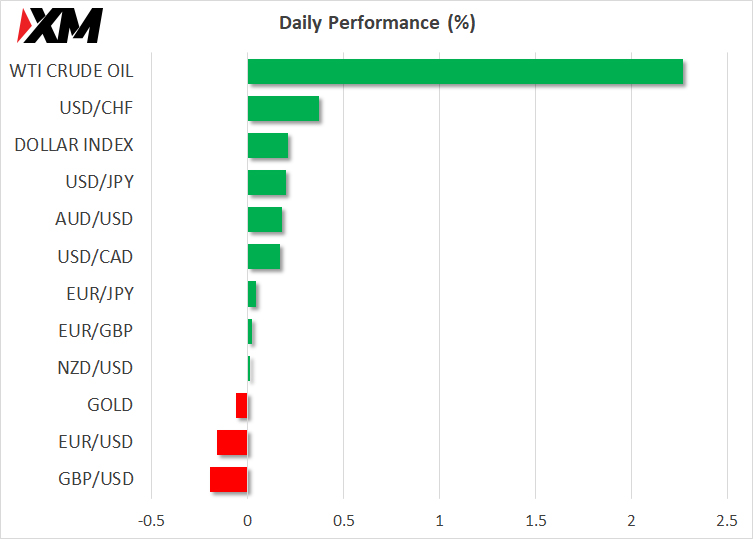

美元走高,日元再次受挫,但澳元得以提振

外汇市场,因为竞争对手的收益率无法与美债收益率的飙升相抗衡,所以美元重返霸主地位。日本央行将本国国债收益率限制在0.25%上限,导致日元成为债券市场暴跌的最大受害者。然而,在日元迅速贬值和日本批发价格以创纪录的年率上涨背景下,日本央行备受推崇的收益率曲线控制政策正引发越来越多关注。

近期政策制定者在日元汇率问题上传达出喜忧参半的信号,尽管日本央行加倍努力维持其收益率目标,但政府仍然担心日元汇率不稳定。周一,日元兑美元汇率跌至近七年新低125.77,今日或将再创新低。

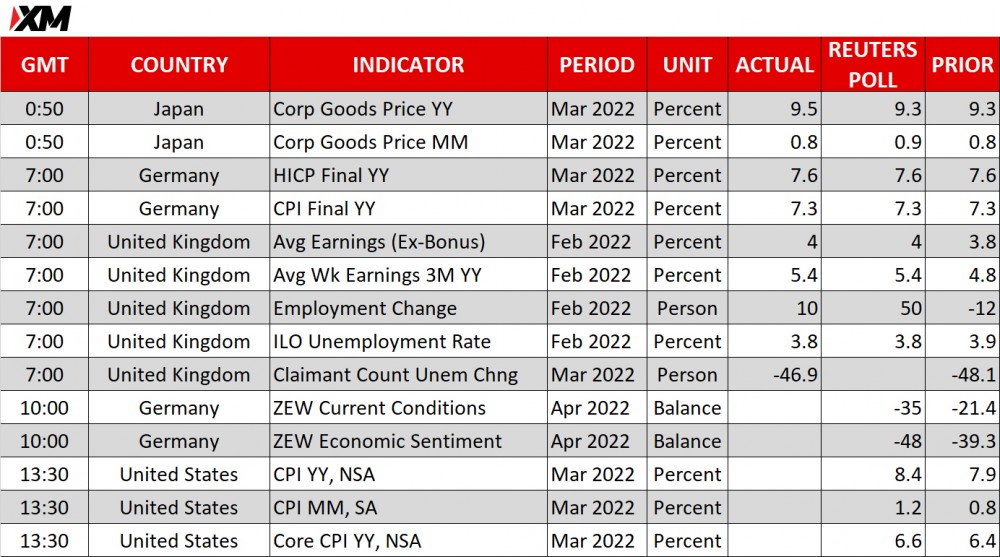

美元指数两年来首次突破100关口,今日居民消费价格指数(CPI)报告(格林尼治时间12:30)或将进一步推涨美元。预计美国3月份通货膨胀率已飙升至8.4%,环比增幅或达惊人的1.2%。

法国大选余温渐退,欧元再次承压。今日油价坚挺,加元却难以抑制长达一周的下跌。

然而,也许受到国内企业调查显示成本压力上升的提振,澳元和纽元转为看涨。新西兰央行预计将于周三(格林尼治时间02:00)加息,但分析师对加息25或50个基点各持己见。若新西兰央行再次采取保守策略,纽元兑美元汇率或将再度下跌。此外,澳大利亚储行3月商业信心指数显示乐观,于是一些交易员猜测,澳大利亚储行或将在5月意外加息,而非等到6月。

油价试图反弹,金价略微回落

大宗商品市场领域,布伦特原油期货自3月高点逐步回落后,目前再次反弹并努力维持$100/桶的平稳水平。中国近期封控政策一直抑制需求,但今日起上海当局开始实施分批解封,近一半人口逐步解除出行限制。

最终WTI期货报价$96.93/桶,上涨2.8%。

与此同时,黄金在昨日逼近长达一月之久的盘整波动区间内,但最终触及四周高点$1968.91/盎司之后开始回落,目前小幅走低。黄金或受益于股市近期的资金外流。若不是因为债券收益率飙升,金价涨幅比例或许更大,但目前债券收益率上升似乎在一段时间内抑制金价上涨。

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。