周四(4月14日)美元指数延续涨势,欧元兑美元一度触及2020年4月以来最低1.0758,此前欧洲央行行长拉加德表示,何时开始升息还没有明确的时间表。现货黄金连涨二周,本周累涨1.34%,乌克兰危机和不断攀升的通胀引发的避险需求推升了金价。美油尾盘涨逾2%,有关欧盟官员正在起草禁止进口俄罗斯石油方案的消息令油价得到支撑。

商品收盘方面,COMEX 6月黄金期货收跌0.5%,结束之前连续五个交易日上涨的趋势,报1974.90美元/盎司。WTI 5月原油期货收涨2.70美元,涨幅2.59%,报106.95美元/桶;布伦特6月原油期货收涨2.92美元,涨幅2.68%,报111.70美元/桶。

美股收盘情况:道琼斯指数收盘下跌113.75点,跌幅0.33%,报34450.84点;标普500指数收盘下跌54.29点,跌幅1.22%,报4392.30点;纳斯达克综合指数收跌292.51点,跌幅2.14%,报13351.08点。

周五前瞻

耶稣受难日 多个国家和地区休市,CME旗下贵金属、美国原油和外汇合约交易全天暂停

4月15日上午10:00 国家发展改革委新闻发布会,介绍积极扩大有效投资有关情况

全球主要市场行情一览

美国股市周四收低,美债收益率重拾升势,投资者评估喜忧参半的企业绩报和经济数据。本周交易时间因假期缩短。三大股指周线均下跌,周五美国市场将因耶稣受难日假期休市。

LPL Financial首席市场策略师Ryan Detrick表示,这是持续担忧的综合结果,到目前为止,财报季喜忧参半,再加上高通胀和美联储的鹰派立场,导致在假日长周末之前出现抛售。

10年期美债收益率上升令成长股承压,拖累标普500指数和纳斯达克指数下跌,道琼斯工业指数跌幅较小。Detrick表示,收益率上升对较高成长股构成压力。

标普500指数的11个主要板块中,科技股表现最差,大跌2.5%。第一季财报季仍处于早期,标普500指数成份股企业中已有34家发布了业绩。分析师现在预计,标普500指数成份股企业的获利料同比增长6.3%,低于年初预测的7.5%。

贵金属与原油

现货黄金周四小幅下跌,收报1973.52美元/盎司,此前美元走强,美债收益率上升,投资者为美国加息做准备,但乌克兰危机和不断攀升的通胀引发的避险需求仍势推动金价周线上涨1.34%。

尽管全球主要央行都在争先恐后地抑制通胀急升,但欧洲央行周四坚持其今年缩减刺激措施的计划,此举被视为不那么激进。

OANDA高级分析师Edward Moya表示,欧洲央行给了一个鸽派意外,这确实为美元提供了支撑。因此,黄金受到了沉重打击。

美元上涨0.45%,使黄金对持其他货币的买家来说更加昂贵;指标10年期美债收益率上升,这也给金价造成打击。

Metals Daily首席执行官Ross Norman指出,很明显,周四黄金价格受到美元和美债收益率上涨的不利影响。考虑到疫情及抗疫封锁措施的影响,金价表现之好令人惊讶。

世界黄金协会本月早些时候报告称,第一季度流入全球黄金ETF的总量为269公吨,价值170亿美元,创2020年第三季度以来的最高季度总流入量。

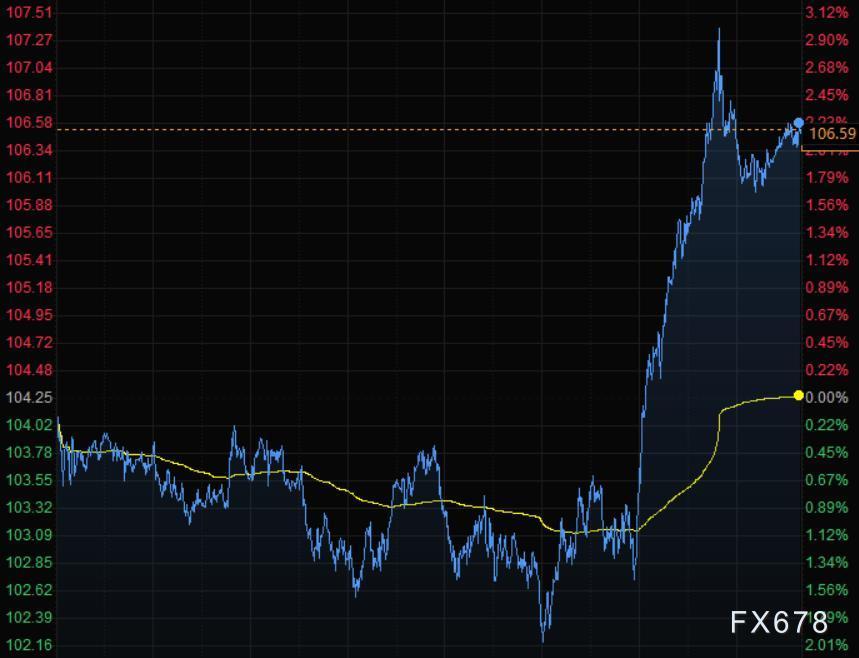

美油尾盘涨逾2%,报106.54美元/桶,收于近二周来最高水平,投资者在长周末前进行空头回补,且有消息称欧盟可能分阶段实施俄罗斯石油进口禁令。

美油、布油两大合约在4月首周均录得周线上涨。几周来,价格一直处于2020年6月以来最不稳定的状态。

《纽约时报》报道称,欧盟正朝着逐步实施俄罗斯石油禁令的方向前进,以便让德国和其他国家有时间安排替代供应商。

Lipow Oil Associates的Andrew Lipow表示,分阶段实施禁令将迫使欧洲买家“寻找替代来源,其中一些供应在短期内将通过释放战略石油储备来满足,但未来将需要开采更多石油”。

国际能源署周三警告称,由于制裁或自愿禁运的影响,从5月开始,俄罗斯石油供应可能减少300万桶/日。

据外媒报道,全球主要贸易公司计划最早在5月15日减少从俄罗斯国有石油公司购买原油和燃料,以避免与欧盟对俄罗斯的制裁相冲突。

另外,交易商今日调整头寸,美国5月原油期权周四到期。业内专家表示,尽管劳动力和供应链受到限制,但仍正在上调美国石油产量预测,因油价上涨刺激了更多钻探和完井作业。

外汇

欧元兑美元周四触及两年最低,此前欧洲央行行长拉加德的发言被视为并不急于加息的迹象,这与美联储激进收紧货币政策的努力形成鲜明对比。

美元延续涨势,此前公布的数据显示,美国3月零售销售强劲增长,受汽油价格创纪录高位推动。美元指数尾盘上涨0.45%,至100.30,稍早曾触及100.76的2020年4月以来最高。

欧元兑美元一度触及2020年4月以来最低1.0758美元,尾盘下跌0.51%,报1.0828。拉加德表示,何时开始升息还没有明确的时间表,并称可能在结束刺激计划几周甚至几个月之后。等时候到了,我们会处理利率问题。

欧洲央行周四在结束最近一次会议时表示,在撤回对支持措施将采取谨慎态度,并未设定硬性时间表。该央行确认了本季削减债券购买的计划,然后在第三季的某个时候结束购债。

欧元兑英镑稍早触及一个月最低,尾盘跌0.28%,报0.8277。

FXStreet.com高级分析师 Joseph Trevisani表示,拉加德的发言与美联储主席鲍威尔形成鲜明对比。他们本可以借鉴鲍威尔的做法,使用激进措辞。拉加德似乎并不打算这么做。显然,她更担心乌克兰战争及其对欧洲的影响,这或许是可以理解的。

除了推高汽油价格外,现已进入第二个月的俄乌战争还导致全球食品价格急升,俄罗斯和乌克兰均是小麦和葵花籽油等大宗商品的主要出口国。

遭受重创的日元得到一些喘息,兑美元从20年低位小幅回升。午后交易中,日元兑美元下跌0.23%,至125.86日元。机构的一项调查显示,超过四分之三的日本企业表示,日元汇率已经下降到对企业业务不利的地步,近半数企业预计获利将受到打击。

其他几家央行收紧货币政策,加强了全球利率将更高的预期。周三,加拿大央行和新西兰联储都将指标利率提高了50个基点,这是这两家央行大约20年来幅度最大的一次加息。韩国央行加息出乎市场意料,新加坡金融管理局也收紧了政策,推动新加坡元升至2月以来最高。

市场要闻

【欧洲央行维持利率决议不变,确认加快退出债券购买计划】周四,欧洲央行公布了最新利率决议,维持三大利率不变。欧洲央行表示,利率将在债券净购买结束后的“一段时间内”上调。数据强化了有关资产购买计划应当在第三季度结束的预期。如有必要,欧洲央行将竭尽所能履行职责。任何加息都将是逐渐的。三季度债券购买将取决于数据。如果新冠疫情恶化,欧洲央行可以重启紧急抗疫购债计划(PEPP)。如有必要,也可以恢复PEPP下的净购买,以应对与新冠疫情相关的负面冲击。欧洲央行计划在4月份以每月400亿欧元,5月份每月300亿欧元,6月份每月200亿欧元的速度执行例行债券购买计划。至少在2024年底之前,会将大流行病债券购买计划的到期债券进行再投资。在预测显示通胀率可持续在2%,而且潜在的价格压力支持这个目标之前,利率不会上调。

【媒体:欧洲央行官员正试图围绕三季度加息25基点达成共识】欧洲央行官员们对于2022年第三季度加息正在形成共识,预计十多年来首次加息的幅度料为25个基点。周四稍早,欧洲央行央行官员重申了第三季度结束资产购买的计划,行长拉加德表示,俄乌战争增加了通胀风险, 欧洲央行 “非常关注当前的不确定性”。拉加德拒绝透露确切的结束日期,称退出债券购买是加息的先决条件,结束购债后的“一周到几个月”会加息。

【拜登:美国通胀持续上升,需采取行动降低生活成本】当地时间14日,美国总统拜登在北卡罗来纳州发表讲话时表示,美国通货膨胀持续上升,政府迫切需要采取行动降低美国人的生活成本。拜登援引美国劳工部报告称,受俄乌冲突影响,美国上个月的油价和其他商品价格继续上涨。拜登呼吁国会尽快通过创新法案,为国内半导体和其他材料制造提供资金。(央视新闻)

【美国30年期抵押贷款利率自2011年初以来首次触及5%】美国的抵押贷款利率飙升,十多年来首次达到5%。房地美周四公布的数据显示,30年期抵押贷款利率平均水平从4.72%进一步跃升。该利率上一次达到5%是在2011年2月。借贷成本自2022年年初以来一直在飙升,追随10年期美债收益率涨势。3月份,美联储上调基准利率并暗示将进一步加息以遏制通胀。美国3月份通胀率升至8.5%,加剧了美联储的政策紧缩压力。房地美首席经济学家Sam Khater在声明中表示,“当美国人面对处于历史高位的通胀时,抵押贷款利率上升,房价上涨和房源紧张使得购房成本达到几十年来最贵水平”。

【国有大行拨备覆盖率存下调空间,所释放资金可精准滴灌实体经济】随着去年国有大行盈利的较快增长,为了“丰年存粮”,国有大行拨备覆盖率在2021年出现普涨,截至去年年末,国有六大行拨备覆盖率全部超过150%,其中邮储银行、农业银行、建设银行、工商银行等4家大型银行的拨备覆盖率均在200%以上,邮储银行的拨备覆盖率更是高达418.61%。这也为日后大型银行主动下调拨备覆盖率提供了操作空间,并为加强信贷投放能力创造了可能,能够加大对受疫情影响比较严重的小微企业和个体工商户的支持力度。(证券日报)

【重大项目密集亮相,万亿级基建投资超前发力】 据中泰证券统计,截至4月14日,今年先后已有25个省份披露了2022年地方重大项目投资相关规划,加总计算的年度计划投资总额达12.27万亿元。按可比口径计算,同比增速为14.7%,创出2019年以来新高。另一边,资金保障也不断跟进,3.65万亿元专项债早发早用。机构预计,一季度基建投资增速或超过10%,今年广义基建投资有望增长5%至8%,助力经济运行在合理区间。(中证报)

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。