*内文尾部隐藏价值3300元福利!

2022年上半年终告结束。站在这历史的重要时刻,半年的总结和展望应将如何?

2022年1月时,美元指数仍在95水平,美联储政策利率仍在0-0.25%的历史低点。6月30日,美元指数收盘报104.68水平,半年上涨9.42%,美联储政策利率已升在1.5-1.75%,加息幅度突破28年来新高。

美股方面,标普500自4700点水平跌至6月30日的3785水平,大跌20.58%,创1970年以来最大的半年跌幅。

进入第三季度,美联储加息步伐将如何? 全球市场将会如何震荡?

三季度美联储政策展望

迫于日益严峻的通胀压力,3月首次加息25个基点后,美联储在5月和6月的FOMC会议上不断提升紧缩力度——分别加息50个基点和75个基点。

三季度美联储议息会议相关日程:

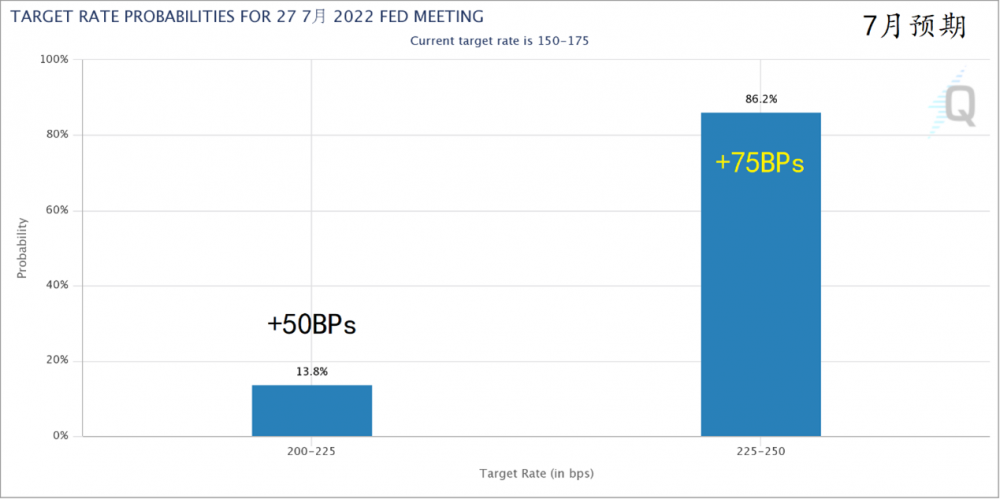

7月27日——7月决议声明(8月17日发布会议纪要)

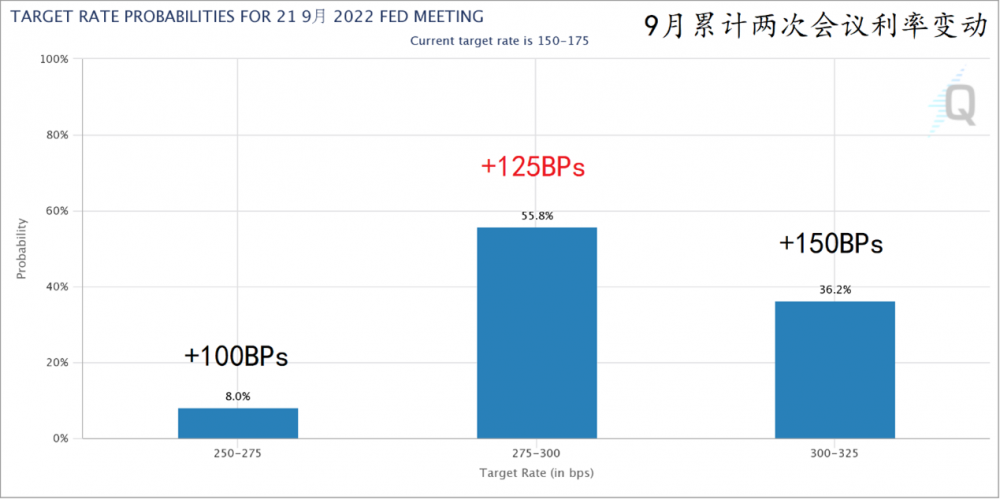

9月21日——9月决议声明、新闻发布会、点阵图、经济预测 (10月12日发布会议纪要)

由于5月前瞻性指引对6月加息50基点表述“过分”明确,导致市场6月在本次加息75个基点前就冲击了市场。鲍威尔因此“吃堑长智”,在最新发布会上对下次加息50、75甚至100个基点的相关问题都含糊其辞,多次强调美联储政策灵活性取决于市场数据。

考虑到通胀在4月出现“假拐点”后连续刷新40年高位,相比“保持较低水平”的失业率和尚且维持扩张的整体经济,美联储决策重要因子中,对于物价的掌控显然比维护就业和增长更为急迫。

图:美国通胀不断刷新40年高点 来源:Bloomberg,富拓FXTM整理

决策层者层面来看,相较3月点阵图暗示年底加息至1.75%-2%的区间,最新点阵图提示,在2022年底前美联储还将加息约175个基点(至3.25-3.5%的区间),呼应了美联储“坚定维护通胀目标”的政策立场。

市场层面来看,联邦基金期货市场定价工具FedWatch显示,7月加息75个基点仍是大概率时间;未来一个季度的两次会议中,累计加息125个基点(至2.75-3.00%区间)的可能性定价达到接近60%。

图表:FedWatch利率预期情况 来源:CMEGROUP网站

综合来看,如果通胀数据不超预期变化,到3季度两次例会结束后,可能将接近今年的“利率上限”。但若通胀表现粘性较大,那么即便鲍威尔表示75个基点的加息不是常态,美联储依然存在超预期加息的可能性。

而且投资人还需警惕额外变量“搅局”,即随着经济下行和就业的压力增大,美联储的紧缩行动也绝非“无上限”。

不过整体上,未来通胀拐点的到来还是将极大地程度上决定美联储政策利率的运行轨迹。

对美元的影响

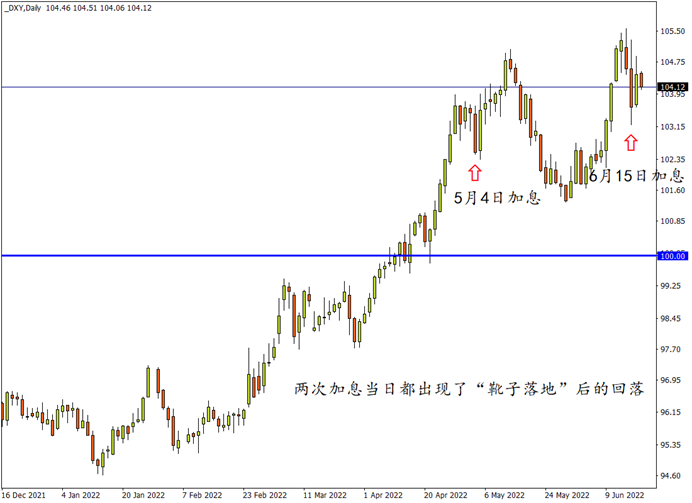

美元近期高位震荡,虽然5月出现了本轮加息驱动行情幅度最深的回撤,但美指之后仍回到图表“右上角”。到了3季度,主要经济体央行持续受迫于通胀重压,利率变化将持续驱动市场涨跌,非美货币预计会扮演“追赶者”的角色:

欧洲央行7月几乎“注定”加息,政策重点正式转向控通胀,这是近期利率最大的边际发化。相关预期令欧美国债收益率收窄,导致美指显着滑落。英国央行本月加息25个基点,为去年12月以来连续第5次加息,且流露采取“更激进行动”的意愿;加拿大央行加息节奏紧跟美联储,6月连续第2次加息50基点;瑞士央行和澳洲联储6月的加息动作也都超出市场预期。

伴随着美元与众多非美货币政策预期差的弥合,美元趋势性上涨可能会在3季度遭遇挑战。不过只要美国通胀高烧不退,同时经济没有出现明显降温,那么美联储在货币政策紧缩仍将更加具备底气。

尤其是考虑到作为美指最大权重的欧元,其背后欧元区经济仍面临能源危机、外贸承压及债务高企三大阻碍,美元在3季度也不排除固守高位甚至延续升势的可能。

综上,预计美元指数有望在100关口上方强势运行。

*图片来源:FXTM富拓MT4平台 (美元指数 _DXY 日线图)

时势造英雄,富拓呈上《2022第三季度市场超前瞻》

想要知道更多加息对美股、美元日元、欧元等影响吗?

所谓时势造英雄,在2022年第三季度伊始,FXTM富拓隆重推出了《2022第三季度市场超前瞻 – 美联储疯狂加息下的市场机会》。

FXTM富拓专业市场分析师团队精心制作,让您一本前瞻报告就轻松掌握第三季度市场机会!

原价3,000元,现在限量100份免费0元下载,先到先得!(更有价值高达300元的京东卡福利暗藏文中,等您解锁!)

让FXTM富拓带你在三季度初始准确把握脉搏,轻松抢占先机!

免责声明: 本文内容为个人观点和想法,不应该被理解为包含了个人和/或其他投资建议和/或提议和/或邀 请进行任何金融工具交易和/或保证和/或预测未来的业绩。FXTM富拓公司及其网络联盟商、代理机构、董事、管理人士或职员不保证任何信息或数据的准确性、有效性、时效性或完整性,对基于以上信息进行投资造成的损失不承担任何承认。’

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。