此外,亚洲大部分地区正值农历新年假期,导致大多数主要货币持于熟悉的区间内。

Corpay的首席市场策略师Karl Schamotta说,“在下周的央行会议之前,交易区间仍然被明显压缩,”

交易员普遍预计,美联储下周三将加息25个基点,比12月50个基点的加息步伐有所放缓。与此同时,欧洲央行下周加息50个基点基本是板上钉钉。

Schamotta说,“由于全球需求状况保持良好,通胀消退,终端利率预期远低于峰值水平,去年的大规模方向性交易已让位于更为微妙的格局,”

周三没有任何重大美国数据发布,导致交投清淡。

不过,Schamotta说,“由于美国商务部将于周四发布第四季度国内生产总值(GDP)初估数据,本周晚些时候市场的交投区间可能会扩大。”

他说,“周四和周五两天将公布的GDP和个人消费支出数据有可能出现意外。如果说后疫情时代教会了我们什么的话,那就是‘牛鞭效应’可能对实体经济产生难以预测的后果,”

欧元兑美元周三上涨0.27%,收报1.0912美元,离周一触及的九个月高点1.0926美元不远。

周二的数据显示,欧元区1月企业活动意外恢复温和增长。对欧洲央行进一步加息的预期也支撑了欧元。

周三公布的伊福经济研究所(Ifo)的一项调查显示,随着新年伊始通胀缓解且前景改善,1月德国企业的信心有所提高。

相比之下,周二的数据显示,美国1月份企业活动连续第七个月萎缩,不过自9月份以来,制造业和服务业的下滑趋势首次放缓。

美元兑日元周三下跌0.42%,收报129.56,1月16日曾触及127.215的近八个月低点。

澳元周三飙升至逾五个月高点,此前公布的数据显示通胀高于预期,支持了澳洲联储进一步加息的理由。澳元兑美元周三尾盘上涨0.81%,收报0.7101。

与此同时,纽元兑美元周三下跌0.38%,收报0.6476美元,此前公布的数据显示,该国第四季度CPI环比上升7.2%,低于新西兰央行预期的7.5%。

英镑兑美元周三在震荡交投中上涨0.5%,收报1.2396,之前公布的数据显示,英国制造商在12月意外降低了价格,表明通胀可能正在缓和。英国央行将于下周举行政策会议。

美元兑加元周三上涨0.16%,收报1.3387,此前加拿大央行将其指标隔夜利率上调25个基点至4.5%,为15年来最高,并表示可能会暂停加息,以评估之前加息的累积效应。

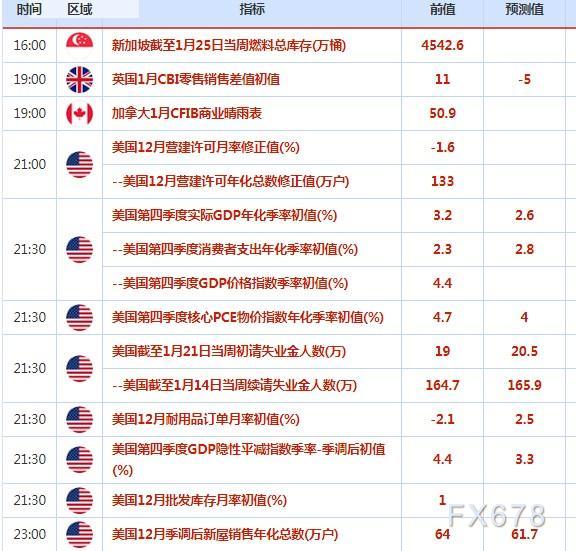

周四重要经济数据和风险事件

机构观点

芝商所首席经济学家:不认为美国通胀会再次攀升

芝商所首席经济学家兼董事总经理Bluford Putnam表示,美国通胀在2022年6月达到峰值,现在确实正在回落,但通胀不会直线下降,过程中会有一些波动。不认为通胀会再次攀升,可能某一个月它会上升一点,但这只是数据上的波动。美国的房价已经对美联储政策做出了反应,抵押贷款利率已经翻了一倍多,所以房地产市场正在降温,房租正在下降。社交媒体、金融等行业的某些领域已开始裁员,但是服务行业,比如旅游、餐饮等情况较好。总的来说,我们非常确定通胀确实在下降。

加拿大资本经济学高级经济学家:加央行的降息或出现在今年晚些时候

加拿大资本经济学高级经济学家STEPHEN BROWN表示,加拿大央行在小幅加息25个基点的同时,还提出了新的指引,即在评估迄今为止累计加息的影响时,打算将政策利率维持在目前4.5%的水平。虽然加拿大央行没有完全排除未来加息的可能性,但新的指引强化了他们的观点,即加拿大央行的下一步行动可能是降息,尽管这可能要到今年晚些时候才会出现。

加鼎集团分析师:预计此次将为加央行本轮加息周期的最后一次加息

加鼎集团宏观战略总监兼主管Royce Mendes表示,在加拿大央行看来,在通胀恢复到2%的目标之前,经济需要降温。然而,他们指出,越来越多的迹象表明,紧缩的货币政策正在发挥作用。央行的声明现在表示,委员会预计在评估过去加息的影响时,将把政策利率维持在当前水平。这可能会确保加息周期至少在未来几个月暂停。他们对2023年经济的预测比央行报告中的预测更为悲观。因此,他们预计这将是本轮周期的最后一次加息。

富兰克林邓普顿评加拿大央行利率决议:加拿大央行作出了市场预期的选择

富兰克林邓普顿加拿大分公司固定收益主管TOM O’GORMAN表示,加拿大央行做了市场预期的事情,他认为唯一的消息是央行正式宣布考虑暂停加息,这是有道理的,因为加息是一个生硬的工具,它有很长时间的滞后性,不过央行也表示看到了加息正在减缓经济活动的迹象。他预计央行会暂停加息一段时间。如果通胀趋势不是他们想要看到的,或者如果美国更激进,他们可能被迫收紧,这对货币有很大影响,但他不认为央行会很快放松,市场已经消化了这一点。他认为,很多市场都过于超前地期待宽松政策会回来,无论是在加拿大还是美国。

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。