北京时间20:16,现货黄金上涨0.51%至2001.36美元/盎司;COMEX期金主力合约上涨0.64%至2016.7美元/盎司;美元指数下跌0.43%至102.137。

本周三(4月12日)即将公布的美国3月CPI报告成为新的焦点,预计核心CPI年率较前值上浮0.1个百分点至5.6%。美联储3月政策会议纪要也将在当天晚些时候公布。

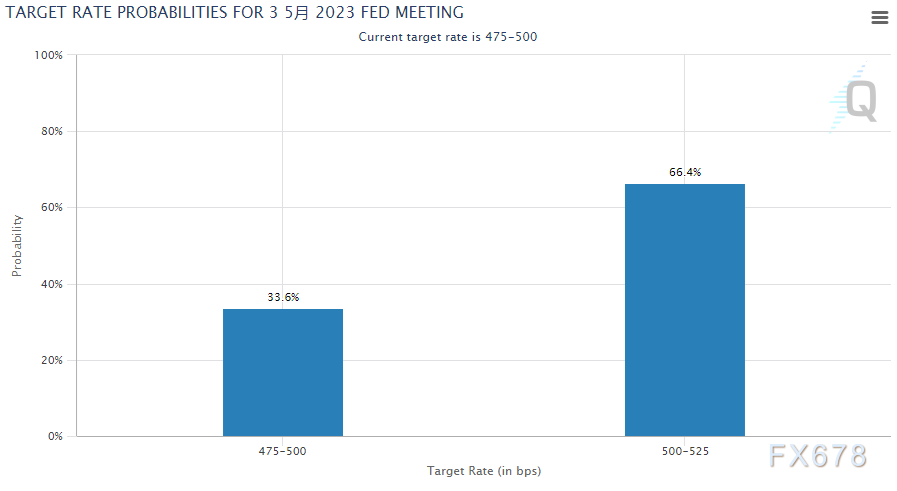

上周公布的美国3月非农就业报告显示劳动力市场依然吃紧,导致金价本周跌至1980美元附近,并增加了对美联储加息的押注。根据CME的“联储观察”工具,市场预计加息25个基点的可能性为66.4%。

纽约联储周一(4月10日)公布的一项重要调查显示,尽管美国人担心一系列银行倒闭后可能出现信贷紧缩,但他们仍在为未来几年更高的通胀做好准备,预计从现在起的一年后通货膨胀率将上升4.7%,高于2月份预测的4.2%。这也是去年10月以来的首次增长,为美联储抗通胀进程增添了一个令人费解的转折。

纽约联储的调查还显示,消费者预计未来几年通货膨胀率将保持高位,预计三年后通货膨胀率将徘徊在2.8%左右。相比之下,央行政策制定者在最新的经济预测中认为,明年通胀率将降至2.5%。

实际通胀至少部分取决于消费者的预期。这是一种自我实现的预言,因为如果每个人都预计今年价格会上涨3%,这就会向企业发出信号,表明他们至少可以提升售价3%。反过来,工人也将希望加薪3%,以抵消不断上涨的成本。

美联储主席鲍威尔多次强调,决策层密切关注物价上行压力,避免高通胀在经济中变得根深蒂固。如果3月份通胀数据比预期更热,将表明美联储仍可能在5月再次加息,金价可能进一步回调。

银行业给美联储添麻烦

但随着3月份硅谷银行突然倒闭收紧美国银行间信贷条件,商业贷款减少,经济衰退担忧加剧,尽管美联储随后实施的紧急贷款计划缓解了其中的一些担忧。

纽约Bannockburn Global Forex首席市场策略师马克·钱德勒表示:“我的感觉是,劳动力市场和CPI将有利于美联储再次加息。然而,让市场重新考虑的是贷款收紧的程度。我们在过去两周看到商业和工业贷款出现创纪录的下降。”

纽约SMBC日兴证券首席美国经济学家Joe LaVorgna表示,过去4周美联储对银行的贷款增加了超过4000亿美元,抵消了一年前开始的近三分之二的量化紧缩。“就市场上所有这些流动性而言,人们会更有信心美联储将以某种能力拯救(金融系统)。”LaVorgna补充道,交易员还押注美联储将在下半年降息以防止经济下滑。

瑞银分析师Giovanni Staunovo表示:“美国实际利率仍然是黄金的重要驱动力。但如果美联储停止加息,并且最终美国利率趋于走低,那么它应该会削弱美元并利好黄金。”

IMF:央行早晚会故技重施

国际货币基金组织(IMF)总格奥尔基耶娃警告说,随着各国央行继续努力应对顽固的高通胀,全球经济疲态越来越明显,这会反过来加剧金融脆弱性。

IMF在一项新的分析中表示,利率最终应该会回落到新冠疫情爆发前的水平,即发达经济体再次“接近零”,而发展中国家的利率将稳步下降。新冠大流行改变了“自然”利率。

IMF总结道,所谓的“自然”利率是既不刺激也不阻碍经济活动的货币政策的支柱。如果准确的话,这意味着财政压力会减轻,因为政府将能够以更低的成本借贷。但这也意味着,一旦未来新的经济低迷促使发达国家将政策利率降至零,央行可能不得不再次依赖债券购买和其他策略。

IMF分析表明,目前的高利率“可能是暂时的”。一旦利率在先前触及的低水平实现正常化,那么足够严重的衰退可能会迫使央行“采取他们在大流行前十年采用的相同策略,例如资产负债表政策和前瞻性指引。”

世界黄金协会(WGC)的分析师称:“前所未有的货币政策的裂缝正开始显现,最明显的是在美国小银行及其相互交织的商业房地产行业,尽管这些问题目前看来是可控的。经济放缓的理由依然存在。在衰退期间,黄金就像干粉一样唾手可得,因为疲弱的经济更容易受到变成系统性的金融裂缝的影响。”

现货黄金上看2032美元

日线上看,金价自1982美元开启上行((3))浪走势,上方阻力看向38.2%目标位2013美元和61.8%目标位2032美元。((3))浪是自1949美元开启的上行iii浪的子浪,iii浪的61.8%目标位在2050美元。

FXStreet分析师Dhwani Mehta发布报告称:“位于1983美元的强劲支撑正限制金价下行。下一个阻力位于2000美元关口,若突破该位,2007美元的静态阻力位将发挥作用。因此,若持续性升破2020美元,金价将指向年度顶部2032美元。若日线收盘于1983美元的关键支撑位下方,将促使黄金空头重启修正行情指向4月4日低点1977美元。下一支撑位于看涨的21日均线1970美元。若继续下跌,1960美元的整数位将是空头强劲障碍。”

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。