在这种背景下,我们预计继上半年黄金收益保持增长之后,债券收益率的区间震荡和美元的疲软态势将继续为金价提供助力。如果经济状况恶化,黄金投资需求将更加强劲,不过软着陆或货币政策进一步的紧缩则有可能令黄金吸引力下降。

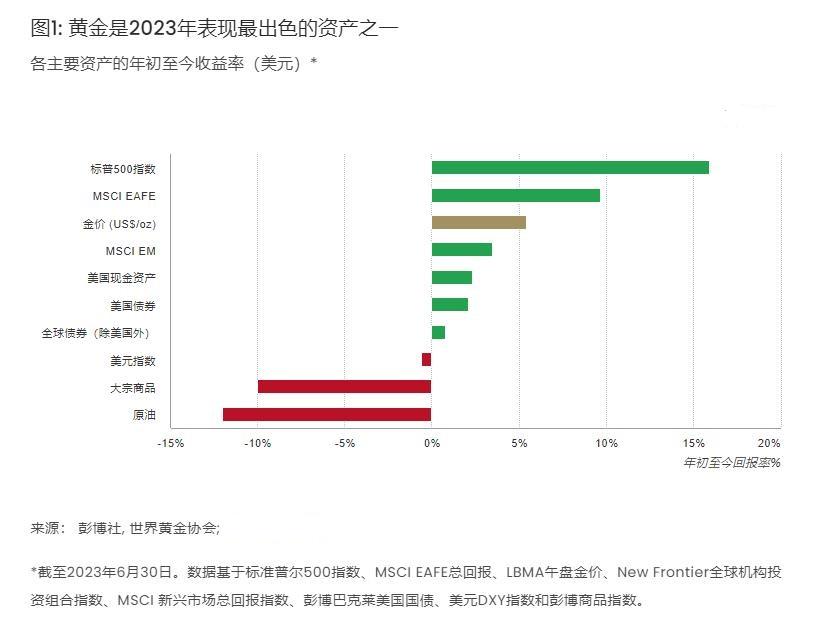

黄金表现出色

今年上半年,美元金价上涨5.4%,以1,912.25美元/盎司的价格收官上半年,跑赢了除发达经济体股市之外的所有其他主要资产。

黄金不仅为投资者带来了积极回报,还为抑制上半年投资者组合的波动做出了贡献,尤其是在今年三月的小型银行危机期间。

多种因素推动了黄金的出色表现,包括:相对稳定的美元和利率,事件风险的对冲需求,央行购金需求的持续。

紧缩周期接近尾声

欧洲央行和英格兰银行均在6月加息。而在美国,由于货币政策的滞后性,美联储维持目标利率不变。美国债券市场参与者预计美联储今年仍将继续加息,最有可能的时间点是在7月,此后利率将在此水平维持一段时间。之前的暂停加息周期普遍在6到12个月之间。尽管债券市场仍预计欧洲央行和英格兰银行将进一步提高目标利率,但投资者预期加息周期尾声已临近,或至少将在年底前结束加息。

货币政策有可能从“紧缩”转向“暂停加息”,因此市场普遍认为美国经济将在今年经历轻度衰退,同时发达经济体经济增长将放缓。

如此预期成真,我们的分析表明黄金将在2023下半年继续获得助力,尤其鉴于其在23年上半年的强劲表现 ,但不太可能超出年初至今的波动范围之外大幅度向上突破。

这是由决定黄金表现的四种关键因素驱动:经济扩张,风险和不确定性,机会成本,市场动能。

西方国家经济潜在的增长乏力,有可能对黄金的消费需求产生负面影响,但我们预计印度经济会表现得更好,中国经济预计也将于今年晚些时候对可能出现的刺激措施做出积极反应,从而助力需求的提升。

此外,尽管通胀已经出现降温迹象,但股市波动和“事件风险”(例如地缘政治风险或金融危机)相结合,仍可能促使投资者继续采取包括黄金投资在内的对冲策略(参见“非对称收益”部分)。

根据市场共识预期,利率或小幅下降且美元可能走弱,这些都有助于降低投资者的机会成本,从而推动金价上涨。这与之前三轮为期6至12个月的暂停加息周期一致。在这些周期内,黄金的平均月回报率为0.7%(相当于年回报率8.4%,高于长期平均水平)。产生这一结果是由于, 黄金——正如此前讨论的那样——经常受到债券收益率而不是实际政策利率的影响,因为前者体现了市场对未来政策决策的预期,以及未来发生经济衰退的可能性。

在货币政策持续紧缩的背景下,许多投资者将供应管理学会(ISM)的采购经理人指数(PMI)视为未来经济疲软的信号。事实上,近几个月发达经济体的PMI指数(包括制造业和服务业)在持续恶化中。

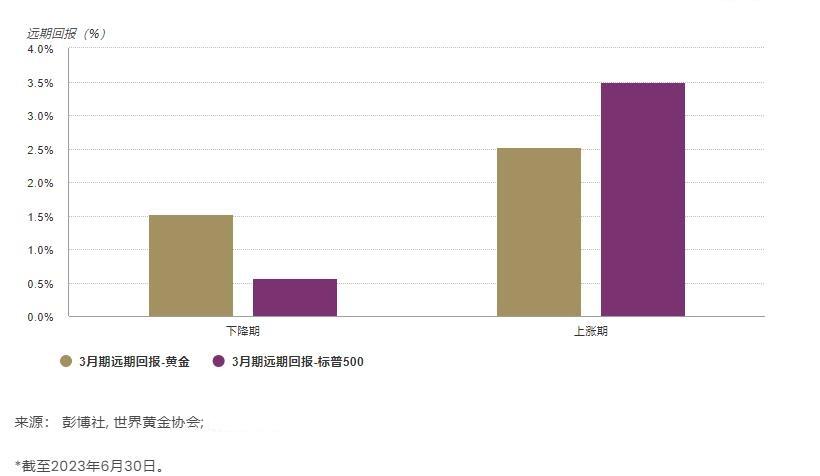

我们的分析表明,当制造业PMI指数低于50并持续下跌时,黄金往往能够跑赢股市收益。根据历史经验,如果PMI跌至45以下,黄金的表现将会更加亮眼。另一方面,尽管在PMI低于50但保持上涨的情况下,黄金收益有可能逊于股市,但其仍能提供正向收益,体现了黄金往往能为投资组合带来非对称性改善。

在采购经理人指数(PMI)下降时期,黄金回报率跑赢股市 ;在PMI上涨时期,黄金仍能保持正向收益率。

ISM采购经理人指数低于50时的黄金和股票3个月远期收益

机遇与风险

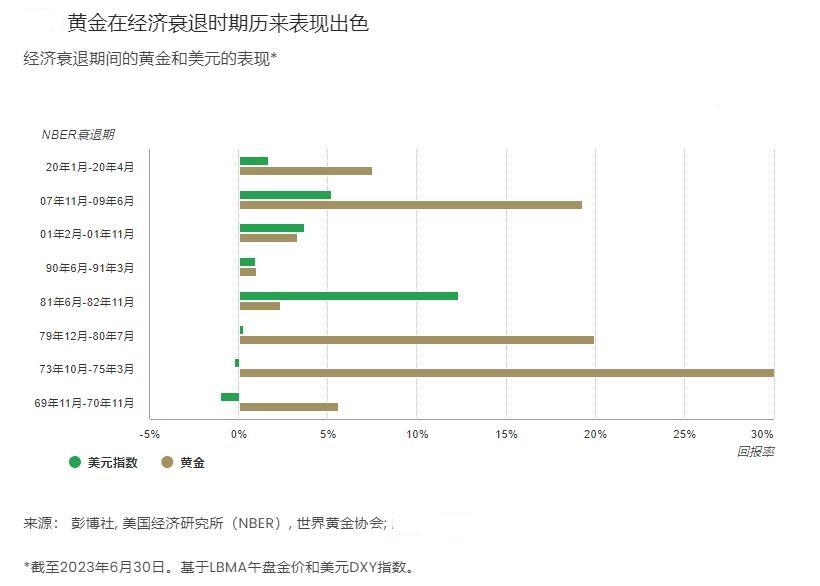

如果衰退风险加剧,黄金投资需求有可能继续上行。信贷条件收紧可能导致违约率的大幅增加,叠加高利率环境产生的其他负面影响,都有可能导致经济恶化。从历史上看,此类时期往往会导致经济波动加剧、股市大幅回调,投资者对黄金等优质流动资产的整体需求增加。

另一方面,经济软着陆(能够避免经济衰退,但仍实施紧缩货币政策)的预期有可能导致黄金投资需求下滑。例如,6月黄金ETF出现大量流出,年初至今的黄金ETF总持仓也有所下降。

然而值得注意的是,由于黄金上半年表现出色,投资者需大量抛售才能使2023年平均金价降至1800美元/盎司,即2022年的平均金价。

非对称收益

一旦意识到紧缩性货币政策带来的负面影响和经济衰退的可能性,投资者通常会对其资产配置采取防御性策略。

例如,常见的方法是将部分股票敞口置换成防御性资产,以减少风险资产大幅下跌带来的损失。

为了说明这一点,我们可以比较两种假定的防御性资产配置策略。一种是将组合的20%投资于防御性资产,另一种是将组合的10%投资于防御性资产,而另外的10%则用于黄金投资。

我们的分析表明,在过去25年中,包含黄金的策略能够提供更高的回报率、更低的收益波动和最大回撤。

结论

如果预期中的美国经济轻度衰退成为现实,则上半年表现强劲的黄金有可能在下半年趋于平稳。

在这种情况下,疲软的美元和稳定的利率将为黄金提供助力,不过通胀降温带来的下行压力则会使受黄金承压。从历史上看,黄金在央行暂停加息周期中的月回报率往往高于平均水平。

如果发生明显的经济衰退,市场波动也会加剧,推动投资者趋向避险资产,利好黄金。

相反,如果紧缩政策持续时间长于预期,那么黄金将面临挑战。同样地,经济软着陆利好风险资产,可能会推动美元走强,导致黄金的吸引力下降。

不过,鉴于全球宏观经济的内在不确定性,我们认为黄金能够凭借其非对称正向收益的特性成为投资者资产配置中的重要组成部分。

文章来源:世界黄金协会官网

MyFxtops迈投(www.myfxtops.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本文系转载自网络,如有侵犯,请联系我们立即删除,另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。