5月6日美元指数震荡运行,尽管上周非农数据后美联储降息预期有所回升,但国际贸易局势依然给美元提供避险支撑,帮助美元守在20日均线97.47上方;美元兑日元下跌0.2%,至110.88日圆,受避险支撑,盘中稍早曾跌至110.29的五周低点。商品货币探底回升,美元兑人民币一度刷新1月10日以来高点至6.8218,澳元兑美元一度刷新年内低点至0.6963,不过,尾盘都有所回升;美原油一度下跌3%至60整数关口附近,但美国和伊朗的紧张局势加剧,帮助油价逆袭,收盘上涨逾1%;现货黄金在1280关口附近徘徊。

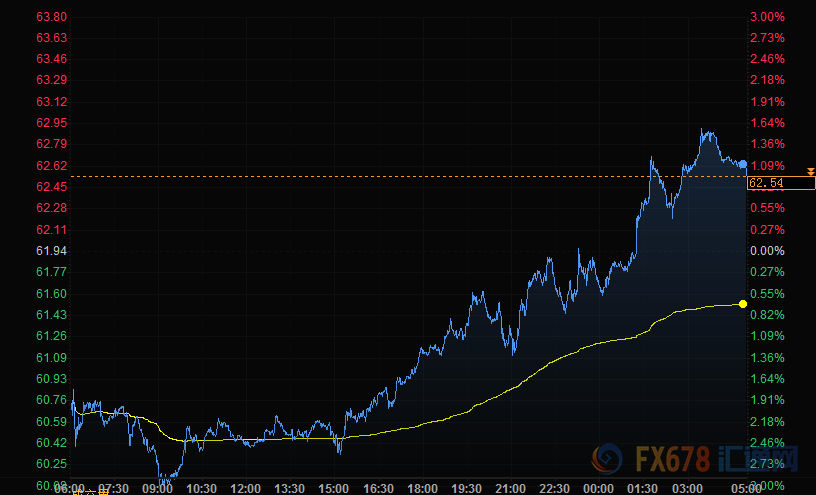

商品收盘方面,COMEX 6月黄金期货收涨2.1美元,报1282.3美元/盎司,涨幅0.16%,避险情绪一度帮助金价涨至1287附近,但多数大宗商品走弱令金价承压;美国原油期货收涨0.68美元,涨幅1.10%,报62.54,盘中因国际贸易局势对全球股市形成打压,一度下跌3%至60.04美元/桶,但最终贸易局势有所缓解,而且美国官员称美国正在向中东部署一个航母打击群和一个轰炸机特遣部队,提升了市场对地缘局势的担忧。布伦特原油主力合约上涨0.2美元,涨幅0.28%,收报70.98美元/桶。

美股周一低开高走,受贸易担忧情绪拖累,一度低开近2%创一个月新低,但最终跌幅收窄,标普500指数收跌13.20点,跌幅0.45%,报2932.47点;纳斯达克指数收跌40.70点,跌幅0.50%,报8123.29点;道琼斯指数收跌66.50点,跌幅0.25%,报26438.48点。

周二前瞻

全球主要市场行情一览

特朗普的威胁加剧了对全球增长放缓的担忧,过去一年,这种担忧曾不时扰乱市场。上证指数失守3000点关口,收跌近6%至2906.46点;欧美股市也普遍走弱,标普500指数盘中一度下跌1.6%,随着投资者转向低风险的政府公债,美债收益率也随之下跌。不过,主要股指在午后交易中收复了大部分失地,因为医疗保健股上涨,且一些投资者仍对很快达成贸易协议抱有希望。有19只标普500指数成份股触及52周新高,四只触及新低;有69只纳斯达克指数成份股触及52周新高,33只触及新低。

现货黄金价格周一小幅上涨,全球股市下跌,促使投资者青睐避险资产,但金价上涨受到美元走强的限制;全球股市暴跌,油价急挫,这提高了黄金的吸引力,在政治和金融不确定时期,黄金被视为与日元和美债一样的避险投资。

另外,美国商品期货交易委员会上周五(5月5日)表示,投机客在截至4月30日当周转向持有COMEX黄金净多头仓位,反映出投资者对黄金的人气。

U.S. Global Investors交易负责人Michael Matousek称,过去几个月,人们对股市相当自满。最近的抛售正促使投资者重新考虑他们的投资组合,他们中的许多人发现自己的黄金权重过低,因此正在增加自己的头寸;

不过,全球最大的黄金支持上市交易基金SPDR Gold Trust的持金量延续跌势,周一减少1.18吨;至2018年10月11日以来的最低水平。

原油市场:油价上涨,因中东局势紧张盖过国际贸易局势的担忧;

原油期货价格反弹,因特朗普向中东地区派军舰以警告伊朗;特朗普的国家安全顾问宣布,一个航母战斗群和轰炸机编队正前往中东,这使原油供应面临新的风险,推动油价扭转早些时段因对国际贸易局势担忧导致的大跌。

Transversal Consulting总裁Ellen Wald表示,油价下跌是因为担心国际贸易可能导致经济衰退,后来反弹基本上等于在说,也许我们不该让它跌这么多。虽然美国不太可能允许霍尔木兹海峡受到任何严重干扰,但“在向这个已经非常非常紧张的地区加派军舰,即使不会真正封锁,这种武力威胁也足以让人们紧张。”

外汇市场:国际贸易局势引发汇市剧震,最终避险情绪有所消退,日元大涨后缩减涨幅,商品货币探底后企稳

美元兑日元下跌0.2%至110.86日元,开盘后一度跌至110.28,为3月28日以来最低;据称在110.30左右有亚洲买家;波动区间在110.96-111.07之间。

日元跑赢其它所有G-10货币,伴随波动率飙升和风险厌恶情绪广泛升温;市场还关注金正恩上周六(5月4日)观看朝鲜一次实弹演习的消息,其中可能包括朝鲜自2017年以来首次发射的弹道导弹。

Scotia Bank首席外汇策略师Shaun Osborne称,年中的季节性趋势利好日元,利空风险资产。

英镑兑美元跌0.6%,至1.3101美元,回吐了上周五的部分涨幅,此前反对党工党指责英国首相特雷莎梅泄露了正在讨论的妥协方案的细节,危及谈判。特雷莎·梅的官员们正在起草一部新法律,为政府与反对党工党之间的脱欧协议做准备,以便打破英国的脱欧僵局。市场还存在一些观望情绪。

欧元兑美元微幅上涨至1.1202美元;数据证实欧元区综合PMI的4月跌幅没有初步设想那么大,修正后为51.5,初值为51.3, 3月为51.6。

美元兑加元上涨0.2%至1.3444加元,在油价反弹后缩减稍早达0.6%的涨幅。

澳元兑美元下跌0.3%至0.6997美元,稍早下滑0.8%; 纽元兑美元跌0.6%至0.6606美元,在G-10货币中跌幅居前;市场将关注本周的澳洲联储利率决议和新西兰联储利率决议,利率期货显示,这两个央行本周都有接近50%的可能性会降息。

国际财经要闻

中国央行:5月15日开始对中小银行实行较低存准率,分三次实施到位

中国央行称,决定从5月15日开始,对聚焦当地、服务县域的中小银行,实行较低的优惠存款准备金率,约有1000家县域农商行可以享受该项优惠政策,释放长期资金约2,800亿元,全部用于发放民营和小微企业贷款。此次存款准备金率调整将于5月15日、6月17日和7月15日分三次实施到位。

中证报头版:A股中长期向好逻辑未改;

A股牛市正遭遇成色考验。昨日两市集体下跌,上证指数下跌5.58%,深证成指下跌7.66%,创业板指下跌7.94%,两市跌停个股超过千只。分析人士表示,市场调整难以形成连续性杀跌动能。从技术层面来看,A股有望迎来超跌之后的修复性反弹阶段,对于目前持有现金的投资者来说机会远大于风险。展望未来,A股中长期向好逻辑未改,市场回调之后将形成盈利驱动的慢牛行情。

费城联储主席称美国通胀回落是“暂时的”,仍可能升息

费城联储主席哈克表示,美国通胀回落可能是“暂时的”,暗示目前还没有改变货币政策的理由,并称仍有可能升息。哈克表示将维持他对美国中期通胀的预期不变。

“如果经济前景中的某个部分会影响到我对货币政策合适路径的看法的话,那将是通胀,” 哈克在费城一场经济会议准备的讲稿中称,“然而,我们还没有到那个地步,需要更多的数据来说服我。因此,我仍预计今年最多升息一次,明年可能最多升息一次。”

美联储报告称美股和企业债务高企,但金融体系整体具韧性

美联储在其最新金融稳定报告中称,美国股市仍然“高企”,企业债务处于历史高位,但整体来看,金融体系“具韧性”,杠杆率处于低位,且对金融系统动荡风险的敏感度较低。

巴西金融机构下调今年经济增长预期,首次低于1.5%;

① 巴西央行当地时间6日发布的最新《焦点调查》报告显示,金融机构再次下调巴西今年经济增长预期。该报告系汇总巴西主要金融机构100名分析师的意见而成。在报告中,分析师将巴西今年经济增长预期由此前的1.7%下调至1.49%,首次低于1.5%,这是连续第十次下调今年经济增长预期。不过,分析师维持巴西明年经济增长预期2.5%不变;

② 分析师同时将巴西今年通胀预期由此前的4.01%上调至4.04%,明年通胀预期仍为4%。这两个通胀数据均处于巴西政府今明两年通胀率管控目标中值4.25%和4%的范围内;

③ 至于基准利率,分析师认为,到今年底前,巴西的基准利率将维持在目前的6.5%不变。到明年底前,基准利率将会提升至7.5%;

④ 至于汇率,分析师预测,到今年底前,巴西雷亚尔与美元的汇率将维持在3.75比1的水平。到明年底前,汇率将贬至3.8比1。

野村:美元可能大幅走高;

野村控股跨资产策略师Charlie McEeeigott表示,美元可能大幅走高,预计美国国债可能会强有力地反弹,收益率曲线可能再次出现牛市趋陡,因为市场认为贸易/增长的不确定性将使美联储更加偏鸽,短端将再次反弹(上周FOMC会议后曾受到重创)。

5月6日黄金ETF持仓量:SPDR黄金持仓量减少1.18吨;

5月7日黄金ETFs数据显示,截止5月6日黄金ETF-SPDR Gold Trust的黄金持仓量739.64吨,较上一交易日减少1.18吨。

欧盟巴尼尔:希望能够看到英国跨党派脱欧谈判的结果;

欧盟首席脱欧谈判代表巴尼尔表示,他希望不久后能看到英国政府与反对党工党之间旨在打破脱欧僵局的会谈结果。目前工党和首相之间的跨党派谈判非常重要,我希望尽快看到结果。巴尼尔重申,欧盟准备修改关于未来英欧关系的政治宣言,该宣言与退出协议一起构成脱欧协议。

美国商务部长:美国政府无法保证以更低价格向印度出售石油;

美国商务部长罗斯周一(5月6日)表示,由于石油商品由私营公司控制,美国政府不会确保以更低廉的价格向印度出售石油。罗斯正在印度出席一贸易论坛;

美国对伊朗实施最新一轮的制裁,禁止包括印度在内的亚洲买家自伊朗进口原油。伊朗正以折扣价向印度发运原油;

在问及美国是否会以优惠的价格向印度出售石油,以弥补伊朗原油损失时,罗斯称:“石油由私人所有,因此政府无法强迫他们做出优惠的价格。”

彭博经济学家:关注本周美国PPI及CPI数据,寻找通胀下行压力消退的证据;

① 彭博经济学家Carl Riccadonna与Yelena Shulyatyeva撰文称,4月份非农就业报告显示招聘步伐强劲反弹,传达的信号令人鼓舞,说明美联储主席鲍威尔在FOMC会议后新闻发布会上表达的经济暂时疲软的现象确实正在消退;

② 不过薪资压力低位运行,令潜在通胀压力前景不明。因此,本周即将发布的生产者价格指数(周四)和消费者价格指数(周五)将受到密切关注,以寻找过去几个月通胀整体下行压力正在消退的证据;

③ 彭博经济研究认为,随着失业率继续进一步低于中性水平,通胀将会加速 — 但在经济今年下半年摆脱库存积压影响之前,这一点可能不会太明显。

西太平洋银行:澳洲联储在周二有49%的概率会降息;

① 西太平洋指出,上周在澳洲一季度CPI读数意外不及预期之后,市场对澳洲联储在本周二降息可能性的计价一度高至70%,此后虽略有回落,但仍徘徊在50%上下;

② 西太平洋银行指出,目前最新市场预测显示,澳洲联储在周二降息的概率是49%,基本是对半开。之所以不是50%,是因为下周末(5月18)日澳洲即将举行大选,大家认为这可能会对澳洲联储的决策产生些微的影响;

③ 而该行认为,澳洲联储降息将是大势所趋,年内降息两次已经成为定局。即使本月不降息,在8月份之前完成首次降息也将没有悬念。因此,除了关注降息决定意外,澳洲联储周二对于未来政策前景的预测,料会对澳元走势构成更加直接的影响。

MyFxtop迈投(www.myfxtop.com)-靠谱的外汇跟单社区,免费跟随高手做交易!

免责声明:本站部分文章基于互联网的整理,我们会把真正“有用/优质”的文章整理提供给浏览者。如果文章所有者并不想本站转载其文章,如有侵犯,请联系我们,我们将第一时间删除。

另:本文仅代表作者个人观点,与迈投财经无关。其原创性以及文中陈述文字和内容未经本站证实,对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性本站不作任何保证或承诺,请读者仅作参考,并请自行核实相关内容。

著作权归作者所有。

商业转载请联系作者获得授权,非商业转载请注明出处。